企業・組織で採用が進む、新しいオンライン本人確認の仕組み

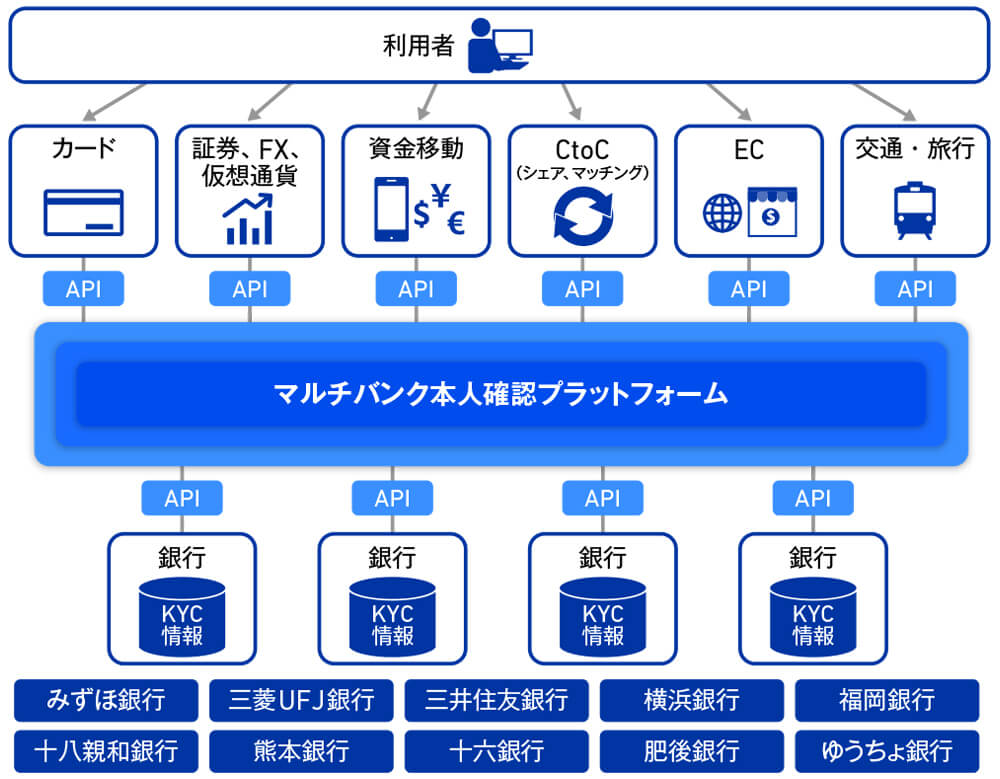

――。それが、NECの「マルチバンク本人確認プラットフォーム」だ(図1)。

NEC

第二金融ソリューション統括部

デジタルトラストグループ

主任

長井 嘉子氏

銀行が保有する本人確認済情報(氏名、住所、生年月日など)を、本人の同意を得た上でオンラインサービス事業者に提供する。いわゆるeKYC(electronic Know Your Customer:電子本人確認)サービスである。

「NECのプラットフォームがハブになり、本人確認済情報を利用したい事業者と金融機関をつなぎます。金融機関が持つ真正性の高い情報で、確実な本人確認が簡単に行えます」とNECの長井 嘉子氏は説明する。金融機関のシステムやデータと直接つながる形にしないことで、情報漏洩などのリスクも低減している。

NEC

第二金融ソリューション統括部

デジタルトラストグループ

ビジネスプロデューサー

浦辺 将護氏

プラットフォームには既に三菱UFJ銀行、みずほ銀行、三井住友銀行、横浜銀行、十六銀行、福岡銀行、十八親和銀行、肥後銀行、熊本銀行、ゆうちょ銀行の10行が参加している(2024年2月現在)。保有する口座数は合計1億以上で、これは人口の約8割をカバーしている計算になるという。利用できる情報が多いほど、新規登録者の本人確認に適用できる確率が高まる。大半のユーザーに対応できることは、オンラインサービス事業者にとって大きな魅力といえるだろう。

使い方も簡単で、事業者のシステムとマルチバンク本人確認プラットフォームをAPIで接続するだけだ。「同じことをオンラインサービス事業者様が独自にやろうとすると、各金融機関のシステムと自社システムを個別につなぐ必要があります。この方法は非常に多くの手間とコスト、時間がかかる上、仕組みの継続的な運用も必要になります。当社のプラットフォームを利用すれば、それらの負荷やコストは大幅に削減できます」とNECの浦辺 将護氏は強調する。