講演に立ったのは、BALLAS代表取締役の木村将之氏。新卒で入社した総合商社の双日や製造業スタートアップを経て、2022年2月にBALLASを創業した。独自のプラットフォームを運営し、工事会社が製作工場から最適な建設部材を調達できるように設計起点で部材供給まで支援する一方、特に建築領域では自ら建設業許可を持ち、部材供給だけでなく施工まで受け持つ。

創業以来、これらの事業は順調な成長を続ける。2025年4月にはシリーズAで総額18.4億円の資金を調達、続く26年4月にはシリーズBで総額24億円、累計43億円の資金調達を発表した。シリーズBではベンチャーキャピタル(VC)はもとより、コーポレートベンチャーキャピタル(CVC)の投資も見られる。具体的には、開発事業や建築事業などを手掛ける大和ハウス工業、日揮、山九の名前が目を引く。

講演テーマは大きく2つ。建設DXの現在地と、建設部材の作図・購買DXの最前線だ。共通する「DX」の定義から木村氏は講演の本筋に入る。

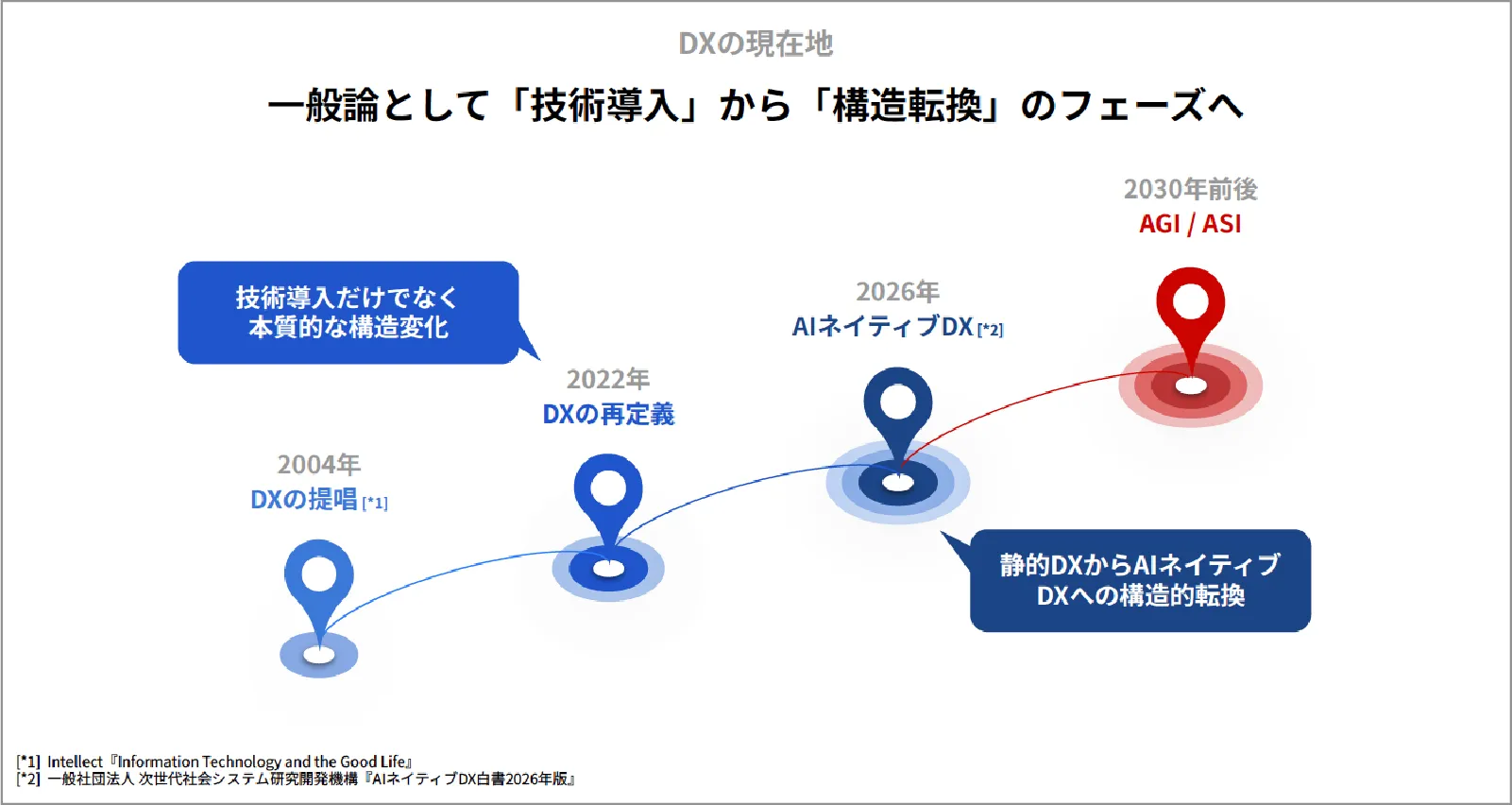

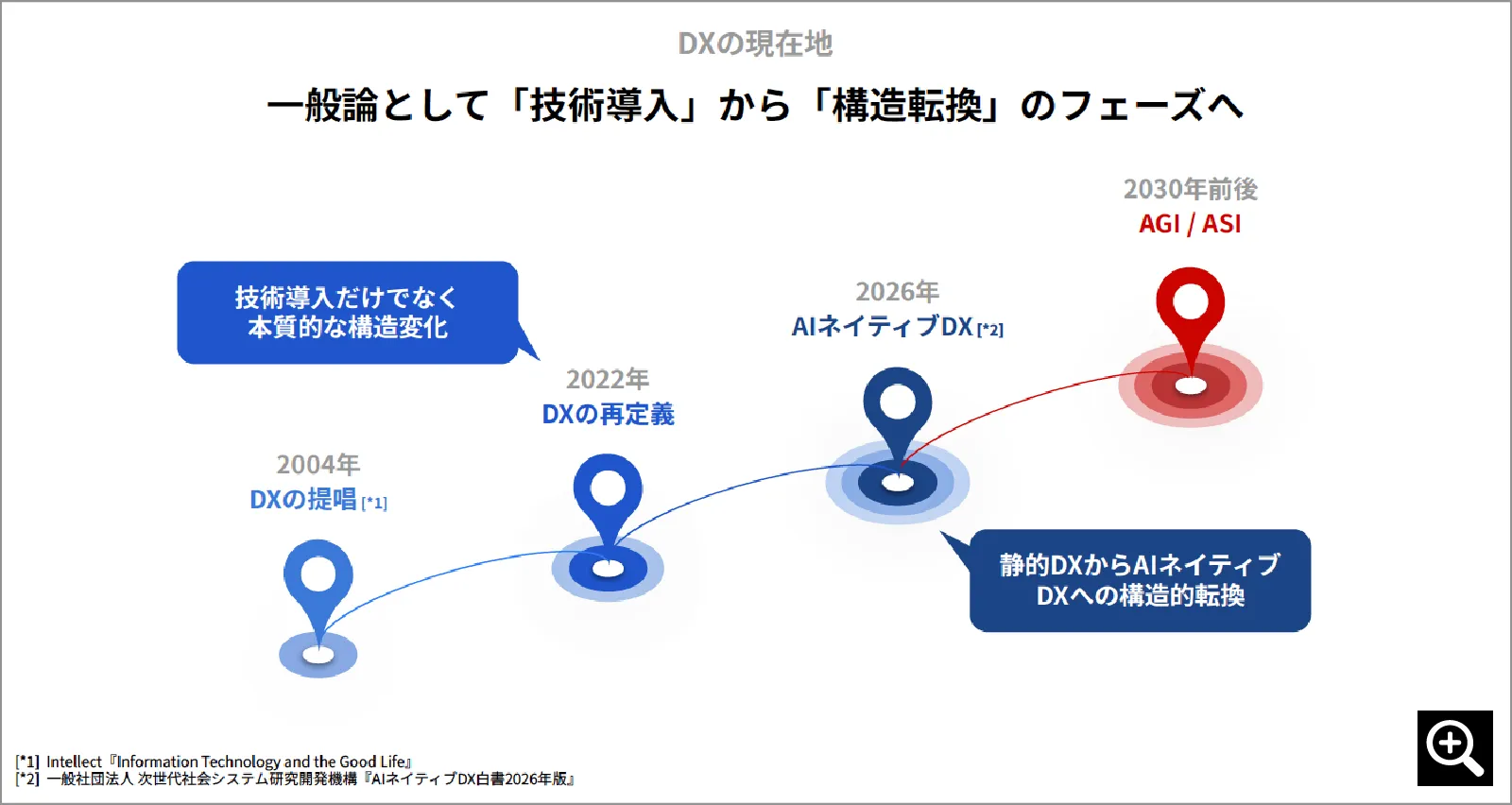

DXとは、2004年にエリック・ストルターマン氏と、アンナ・クルーン・フォーシュ氏が『INFORMATION TECHNOLOGY AND THE GOOD LIFE』の中で提唱した概念だ。ところが2022年には、同じ人物がDXの再定義を行い、新たな概念を打ち出す。これを受けて木村氏は、「DXとは技術の単純な導入ではなく構造を本質的に変化させていくことである」と認識するようになったという。その後、一般社団法人次世代社会システム研究開発機構が「AIネイティブDX白書2026年版」を刊行。これを捉えて木村氏は、「DXのフェーズは今、『技術導入』から『構造転換』へ移行している」と見る。

しかし建設業界は、構造転換にまでまだ至っていない、と木村氏は厳しい見方を示す。実際、内閣府のデータを基に一人当たりの労働生産性を産業別に見ると、トップグループの金融・保険業や情報通信業などに比べ、建設業は見劣りする。

DXのフェーズは「構造転換」へと移行している。しかし建設業はこのトレンドに追いつくことができていない、と木村氏は捉える

【クリックで拡大】

「製造」「施工」工程間での分断を解消

その理由を、木村氏は業界構造に見出す。「専門性が高く、関係者が多いため、サプライチェーンが分断されがちだからです」。建設DXを支えるテック企業は数多いが、ほとんどは工程内での効率化・自動化を追求するにとどまる。「一工程内で効率化・自動化が達成されても、成果が次の工程でゼロリセットされてしまう」と言う。

そこで欠かせないのが、工程間の接続を前提とするDXだ。BALLASが支援する作図・購買DXはまさに、その一つ。「設計」「積算」「製造」「施工」というサプライチェーンの中で、「製造」と「施工」の工程間で分断の解消を図る。

「製造」は製作工場、「施工」は各種工事を担当する専門工事会社の領分だ。「施工」がまず必要な仕様の部材を「製造」に発注すると、「製造」は注文に基づき部材を設計・製作。それを「施工」が調達する。つまり、「作図」とは部材の設計・製作を、「購買」とは部材の調達を指す。

国土交通省のデータを基にBALLASが推計した結果、作図・購買市場の規模は建設投資額の3分の1以上にあたる約24兆円にも上るという。同社の現在の事業領域で言えば、「製造」は例えば配管サポート・ユニットや産業機器架台などの製作金物を供給する製作工場、「施工」はデータセンターや物流施設など業務用途の建設工事に携わる工事会社だ。この「製造」と「施工」の工程間に分断があるからこそ、作図・購買DXが「構造転換」にまでつながっていくというのである。

分断の具体例としては、「施工」を担う工事会社が「製造」を担える製作工場を探索する段階、製作工場との間で契約に向け協議を交わす段階、そこで結んだ契約を履行する段階が挙げられる。例えば探索段階では、工事会社には製作工場の中から最適な発注先を選定するデータがない一方で、製作工場には自社の強みを発揮できる部材の受注を獲得するのに必要な営業リソースがない。結果、探索コストがかさむ。分断が原因でコストがかさむ構造は、協議・履行の段階にも共通だ。

業界構造に起因する問題の改善を狙う

これらの分断はまた、業界構造に起因する問題を引き起こす。

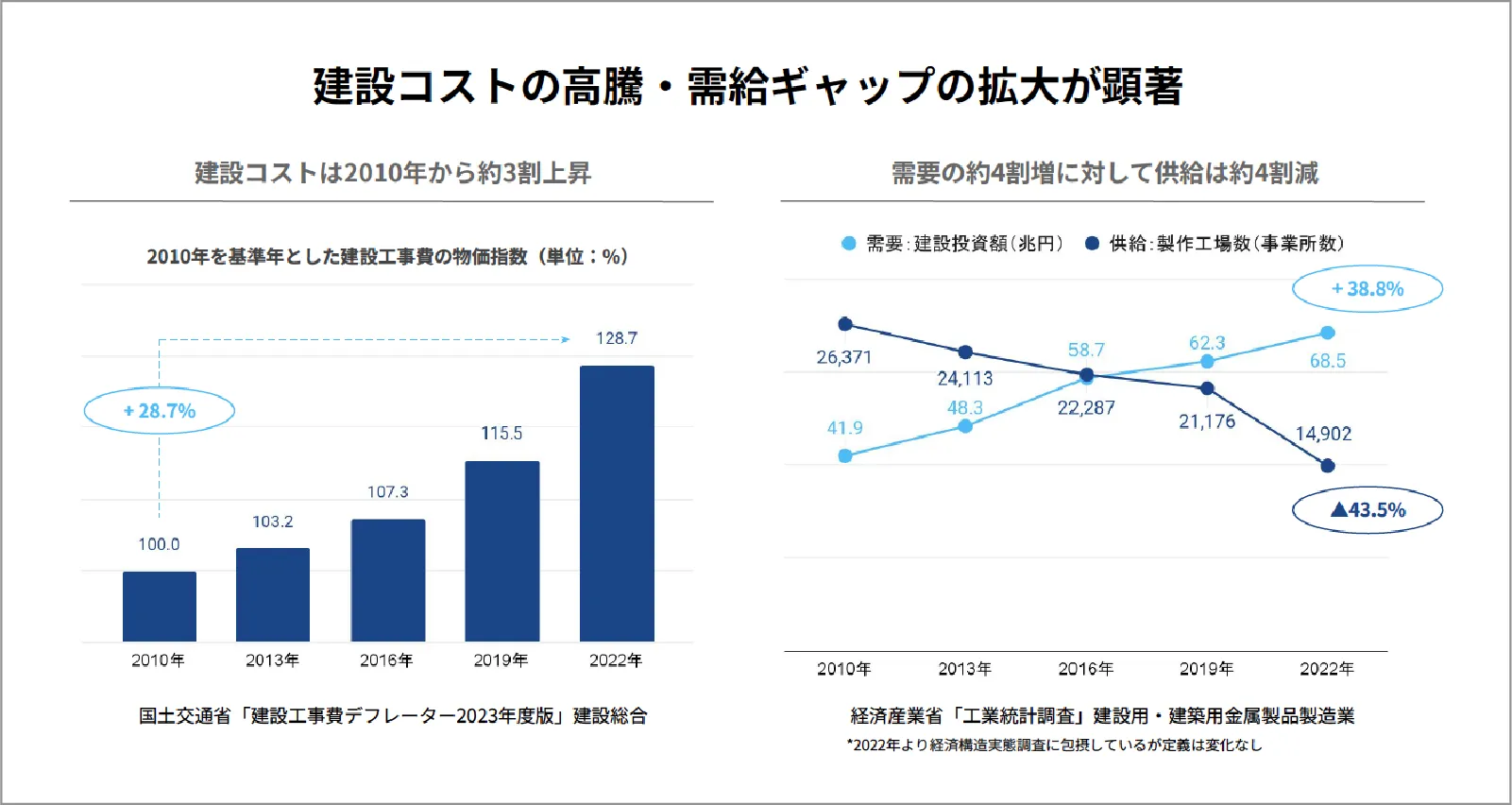

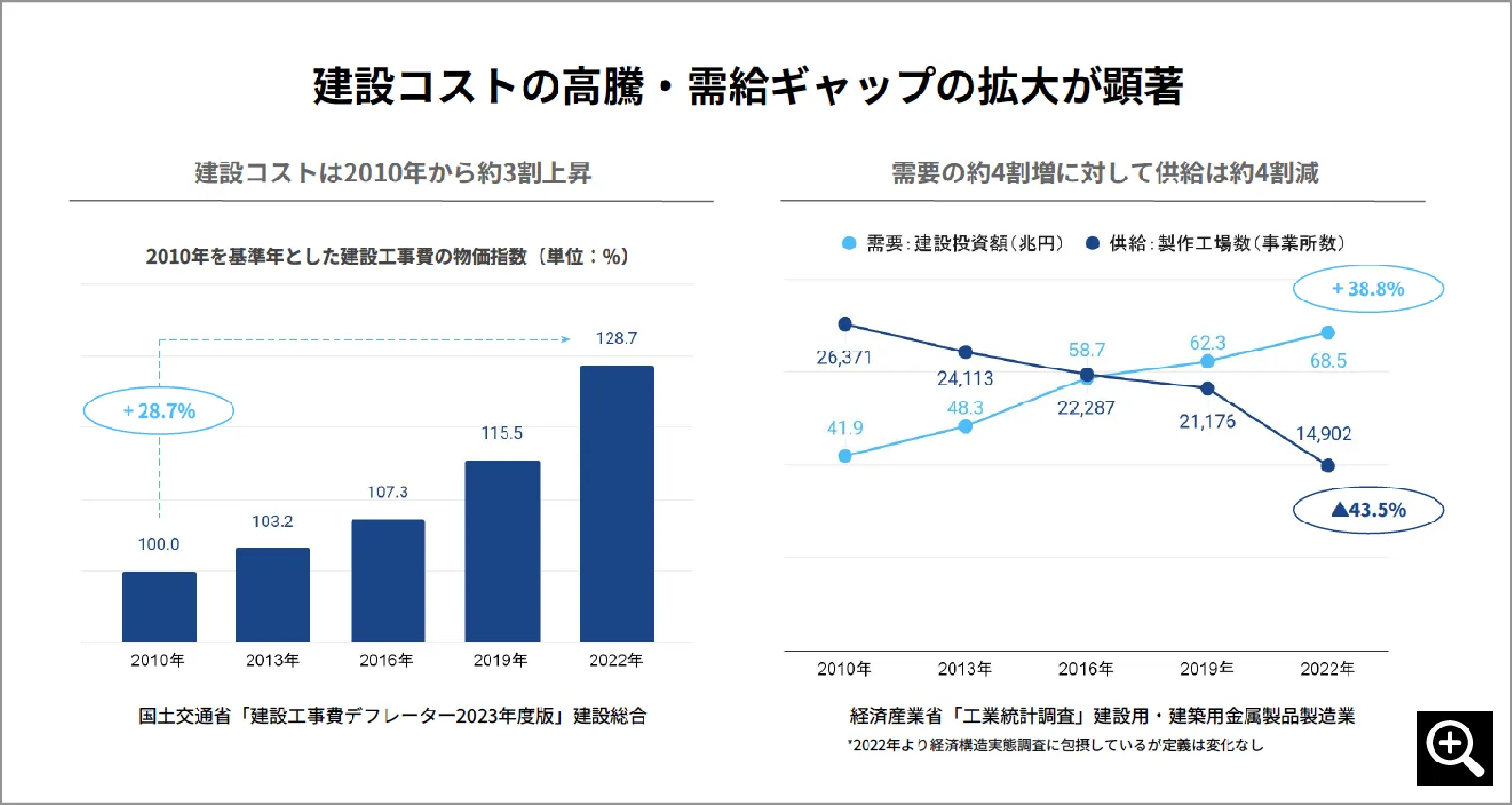

国交省のデータによれば、2010年度を基準年度とする建設工事費の物価指数は、右肩上がりの伸びを見せる。上昇率は2022年度で28.7%に上る。一方、国交省と経済産業省のデータを基に建設投資額と製作工場数の推移を見ると、2010年度から22年度までの間、建設投資額は約4割増加したが、製作工場の数は約4割減少した。

BALLASが整理する建設業界の現状

【クリックで拡大】

「製作工場は、工事会社側の示す一定の仕様に基づき毎回ゼロから部材を作図・製造する必要があります。特注金物の製作は専門性が高く、詳細まで把握し切れないため、工事会社は製作工場依存の傾向が強く見られます。その結果、製作工場の減少が進む中で新規参入も難しく、部材製作コストを下げるための解決の糸口が掴みづらい状況となっています」。業界構造に起因する問題の所在を、木村氏はこう見抜いてみせる。

BALLASが運用する独自のプラットフォームは、こうした分断が引き起こす問題の改善を狙う。プラットフォーム上では、工事会社は需要側プロジェクトマネジメントシステム「BALLAS LINKS」を、BALLASのパ―トナーでもある部材メーカーは供給側モジュールマネジメントシステム「BALLAS SCM」を利用。「仕様協議」から「積算見積」「作図」「外注手配」に至るまでの作図・購買プロセスで分断が生じないように、それぞれのシステムを通じてデータ連携を図る。

BALLASはプラットフォームを通じて、建設工事会社と製作工場の間にある分断の解消を目指す

【クリックで拡大】

最大の特徴は、工事会社が示す仕様を基に、品質(Quality)・コスト(Cost)・納期(Delivery)、いわゆるQCDの観点で最適な部材を、AIを活用しながら自動で設計し、2次元(2D)・3次元(3D)の図面として描く、という点にある。「各工事会社の異なる書式の仕様書を、独自の統一書式を基に構造化し、プラットフォーム上で一元管理する各種の情報と関連付けることで、作図の自動化を実現しています」(木村氏)

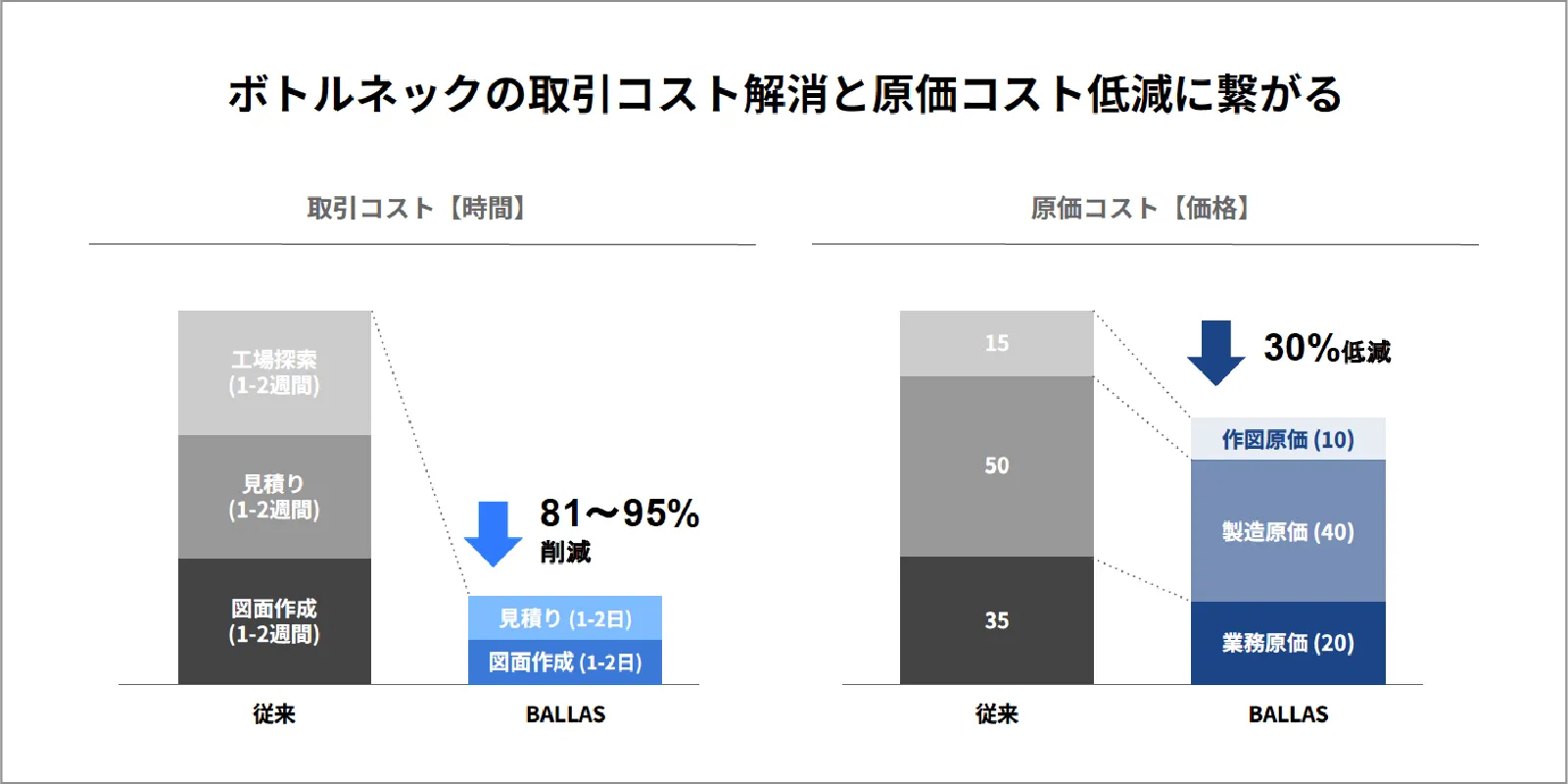

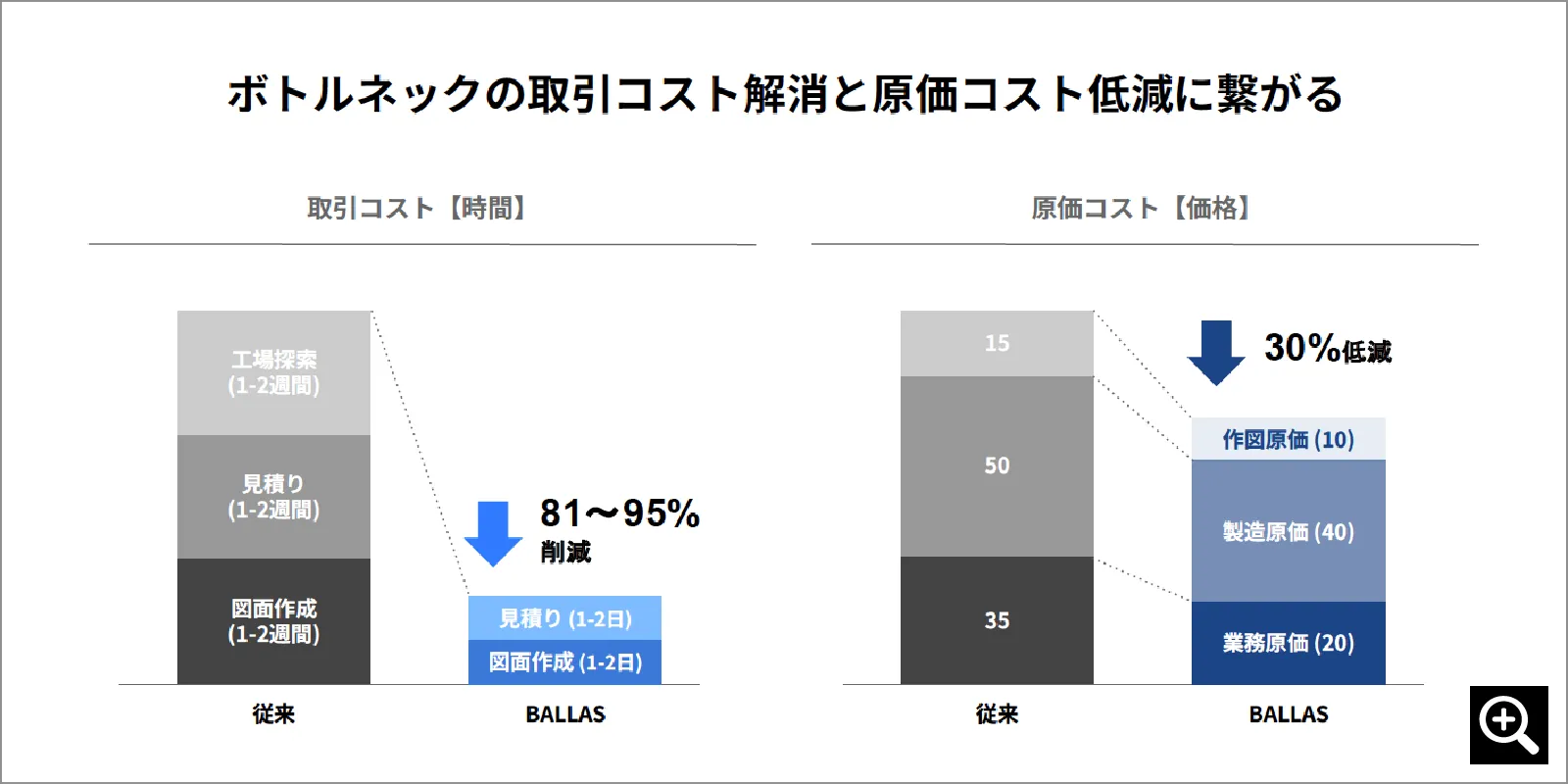

工事会社はQCDの観点で最適化された建設部材の調達が可能になる。BALLASの試算によれば、従来1~2週間を必要としていた製作工場の探索、見積もり、図面作成の期間は大幅な短縮が可能になるという。プラットフォームの利用によって製作工場の探索は不要になり、見積もりや図面作成は1~2日程度で済むようになるからだ。これら取引コストの削減幅は、時間換算で81~95%にも達する計算である。

施工はコスト減、製造は稼働率アップ

これはそのまま、原価コストの低減をもたらす。コスト構造は大きく、業務原価、製造原価、作図原価の3つ。BALLASの実績によれば、業務原価は従来の60%近くまで、製造原価は同じく80%まで、作図原価は同じく70%近くまで抑えられるようになるため、全体として製造原価を30%ほど低減させられるようになるという。

BALLASのプラットフォームを利用することで、大幅なコスト削減が見込める

【クリックで拡大】

一方、パートナーでもある製作工場は、ゼロから部材を設計・製造する必要がなくなるため、段取りの手間が省け、生産設備の稼働率を上げられる。「結果として、市場価格に比べ5~10%程度安い供給が可能になっています。無理な価格競争を強いられることがなくなります」。作図・購買DXのメリットを木村氏は説く。

作図・購買プロセスでは、プラットフォーム上でコミュニケーションを交わす。そのため、やり取りの履歴はもとより、帳票類や図面類のデータまで、プラットフォーム上に一元管理される。結果、工事会社と製作工場の間で認識にズレが生じるのを防げる。作図・購買DXには、そうした意義も見込める。

木村氏は作図・購買DXのメリットを紹介した上で、それがもたらす業界構造の転換にも言及する。新たな構造は、工事会社と製作工場がプラットフォームを介して対等に結ばれるフラットなもの。この構造転換によって、競争力の源泉は価格の安さからデータに基づく持続的な改善力に変わるという。「そうした構造転換をけん引するのが、BALLASという会社です」。木村氏はそう呼び掛ける。

最後、AI時代における人間の役割は何かという問いに対して、木村氏は自らの考え方を次のように語った。「AIを活用して建設工事の段取りを整えること、次のプロジェクトに向けて改善点を決定すること――。そこに人間の役割は収斂していくことになると見ています」