既存の銀行業務のデジタルトランスフォーメーション(DX)ではなく、デジタルを起点に銀行に必要な機能を再定義する。こんな目標を掲げて誕生したのがふくおかフィナンシャルグループ(FG)傘下の「みんなの銀行」だ。日本初のデジタルバンクという未踏峰を攻略した永吉健一頭取と、それを支えたアクセンチュアの江川昌史社長がプロジェクトにかけた思いや持続的なイノベーションに取り組む意義を語り合った。

日本初のデジタルバンク ネット銀行との違いとは

- 永吉

-

みんなの銀行は2021年5月28日にサービスを開始し、2周年を迎えました。足元ではアプリのダウンロード数が200万件、口座開設数も65万口座と、順調に推移しています。当初は「地銀初のネット銀行」と紹介されることが多かったのですが、ようやく日本初で世界的にも珍しい「デジタルバンク」と紹介していただけるようになりました。

既存の銀行では顧客の7割を40代以上が占めますが、みんなの銀行は正反対で30代以下が中心。地域も全国47都道府県に広がっています。スマホ専業でデジタルネーティブ世代にフレンドリーで使いやすいサービスという狙い通りの結果が出ており、ふくおかFGとして新たな顧客層を開拓するというグループ戦略としても大きな成果を上げています。

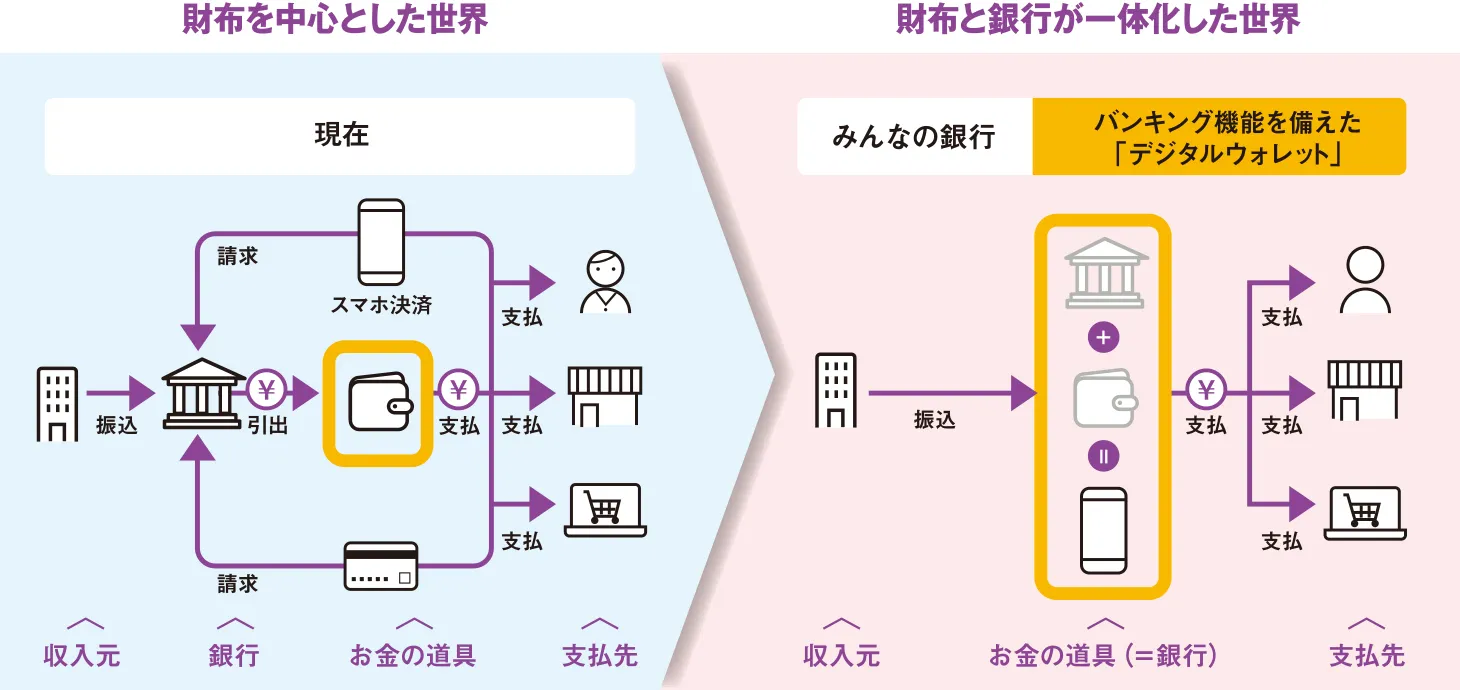

ネット銀行はダイレクトバンキングが広がった2000年代前半にスタートし、取扱商品や業務プロセスは通常の銀行と変わりません。一方、みんなの銀行はデジタルネーティブ世代がどのような金融体験をしたいかにフォーカスし、デジタルを起点にゼロベースでデザインしました。

「スマホがお財布や銀行になるデジタルウォレットの世界」というと分かりやすいかと思います。場所や時間の制約を受けずにスマホ1つで家計のやりくりができます。デジタル完結なので、物理的なカードや通帳もなく、電話や郵送による業務プロセスもないのが特徴です。

- 江川

-

みんなの銀行はテクノロジーとデザインという2つの面で特別だと言えます。テクノロジーの面ではデジタル、クラウド、モバイルに特化し、銀行の心臓部ともいうべき勘定系システムを独自に開発しています。デザイン面では画面を見れば高齢者でも直感的に使いこなすことができ、通常の銀行のような煩わしい手続きが一切不要です。デジタルを得意としない人でもあっという間に口座が開設できるといったデザイン性の高さは他には類を見ません。

実際、みんなの銀行のイノベーションは国内外で高く評価されています。世界3大デザイン賞の2つに加え、日本でもグッドデザイン賞を受賞するなど、数々の表彰に輝いています。アクセンチュアでは、「ブランドとは体験の集積である」と捉えています。すべての接点を通じて、ブランド価値を体現する一貫した体験をつくることが「ブランディング」であると位置づけているのですが、みんなの銀行はスマホアプリを通じて一貫した体験が実現できるという点で画期的だと思います。環境に配慮し、紙を一切発生させない点も評価すべきポイントでしょう。

- 永吉

-

14年にふくおかFGの社長だった柴戸隆成(現会長)から「10年後の銀行のあるべき姿を見据えて、これまでの延長線上にない、非連続の成長戦略を描いてほしい」とのミッションを与えられたのがすべての始まりでした。世の中の変化のスピードや非金融事業者からの参入の動きに対する危機感から、持続的なイノベーションにとどまることなく、スピード感を持った破壊的イノベーションに挑戦していかなければならないと考えた結果がみんなの銀行です。

常識外のプロジェクトこそ 千載一遇のチャンスになる

- 江川

-

みんなの銀行は基幹系システムをクラウドでつくるという当時の常識からかけ離れたプロジェクトでしたので、社内でも様々な議論がありましたが、私たちは世の中を改革していこうというDNAを持った企業です。「世の中を変えよう。銀行を変えよう」と挑戦する顧客を支援しないという選択肢はありません。普通に考えれば、国内で基幹系システムをつくったことがないアクセンチュアに、これを任せるというような人はいないわけです。千載一遇のチャンスで、この機を逃したらもったいないとも考えました。

アクセンチュアの金融グループには基幹系システムを開発できるレベルのアントレプレナーのような人材がいます。彼らならばプロジェクトを完遂できると思えましたし、彼らがやりたいと言った以上、アクセンチュアとして投資してもやらなければならないと決断しました。

- 永吉

-

別のコンサルティング会社と進めていたプロジェクトの合い見積もりに参加してもらったのがアクセンチュアとの出会いでした。この時の提案が素晴らしく、プロジェクトメンバー全員が衝撃を受けました。結局、これが一番だねという結論になり、同じ釜の飯を食うなかで、信頼関係を積み重ね、17年からみんなの銀行のプロジェクトにも参画してもらいました。

世界的にみても非常に難易度の高いプロジェクトにもかかわらず、開発期間1年半という計画通りに進めることができたのはアクセンチュアの技術力と私たちの金融機関としてのノウハウがうまく融合した結果でしょう。

- 江川

-

アクセンチュアではグローバル全体で、戦略、テクノロジー、デザインといった各部門を最初からワンチームにして一気通貫・一気呵成に仕事を進め、顧客企業を再創造する「トータル・エンタープライズ・リインベンション(TER)」という取り組みに注力しているのですが、この手法でデジタルバンクという前例のない取り組みにチャレンジしました。

BaaSで「暮らし」に溶け込む 銀行を超える銀行への再創造

- 永吉

-

みんなの銀行の名前は3つのサービスコンセプトに由来しており、その一つが「みんなの『声』がカタチになる」というものです。「みんなの声委員会」を取締役会と同じレベルの重要会議に位置付けており、毎月の取締役会の後にお客様の声を分析、議論し、業務やプロセスの改善につなげています。一方、「みんなの『暮らし』に溶け込む」に該当するのが銀行機能を事業会社に提供するBaaS(バンキング・アズ・ア・サービス)です。

BaaS事業の一つが非金融事業者向けに使いたい機能だけを切り出して提供するというものです。海外の事例もつぶさに見て、黒子になる銀行ビジネスにチャンスがあると考えました。事業会社にとって事業と金融機能は表裏一体なのでニーズは高いと思います。今年をBaaS元年と位置付け、様々なBaaSサービスを展開していきたいと考えています。

- 江川

-

私たちは先端テクノロジーや新たな働き方を取り入れ、継続的に企業全体を再創造する戦略に取り組む企業を「リインベンターズ」(再創造企業)と呼んでおり、みんなの銀行はまさにリインベンターズだと考えています。

これからの銀行は、従来の銀行業の範囲を超えた広がりが求められているのだと思います。銀行サービス自体が顧客により身近な存在になると考えれば、多様な顧客接点を持つ様々な企業と組むことのメリットは非常に大きく、いち早くBaaSに踏み込んだみんなの銀行は「銀行を超える銀行」になろうとしていると言っても過言ではありません。

今様々な業界で金融機能も持ちたいという欲求が高まっています。みんなの銀行と一緒にクラウドを使い、マイクロサービスで勘定系システムをつくり上げたということは、世界中の顧客から求められれば、提供できる体制は整っているということを意味します。アクセンチュアのグローバルな力も結集して、みんなの銀行とともに発展できればいいですね。