ふえたのに、なぜ不安──

“資産の見えないリスク”

気付けば、資産がふえている。

株価の上昇、不動産の値上がり、事業の拡大──。数字のうえでは豊かになっているはずなのに、心のどこかに不安が残る。

「このままでいいのだろうか」「本当に守りたいものを、守れているのだろうか」

実はこの感覚こそ、ある程度の資産を築いた人に共通する“悩み”だ。資産がふえるほど、運用・税務・相続・不動産・事業といった専門領域が細分化し、全体像を把握しづらくなる。結果として、「それぞれの専門家が“部分”を最適化しているが、“全体”として最適になっているか確信が持てない」という状況に陥ってしまうのだ。

この部分最適の落とし穴から脱するには、全体を俯瞰する“伴走者”が欠かせない。

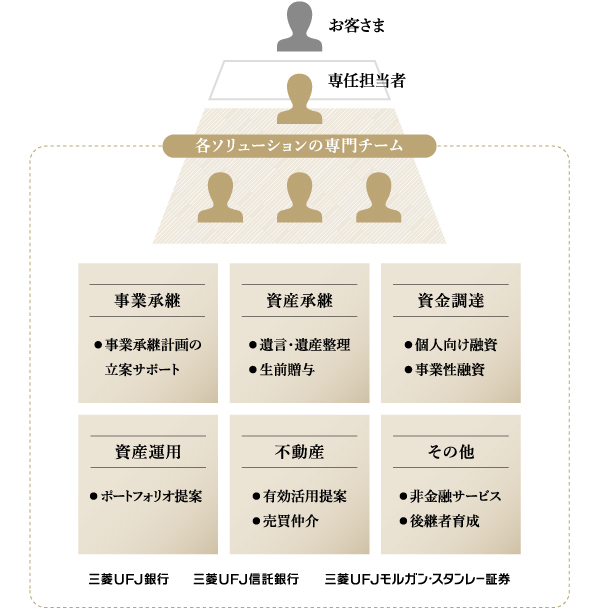

MUFGウェルスマネジメントは、銀行・信託銀行・証券が一体となり、顧客の資産を“人生のゴール”から逆算して設計する体制を整えている。国内有数の金融グループとして、顧客のゴールに向けて最適なソリューションを多面的に提案できる「総合力」こそが、最大の特長だ。

富裕層の課題は、人の数だけ異なる。事業承継に悩む経営者、新たに企業を立ち上げた起業家、次のステージを見据えるエグゼクティブ、資産を活かしたい不動産オーナー──。それぞれに背景と価値観がある。だからこそ、求められるのは型にはまった提案ではなく、“その人の人生に合わせて描くオーダーメイドの金融サービス”である。

そして、誰にとっても共通するのは、「自分が実現したい未来に向けて、いまの対応が本当に十分か」という問いではないだろうか。

顕在化しているニーズは氷山の一角であり、曖昧にしか認識できていない潜在ニーズにも目を向けることが重要だ。MUFGウェルスマネジメントは、顧客一人ひとりの奥深くにある「想い」や「願い」を汲み取り、その実現に向けて取り組んでいる。

潜在ニーズも含めた“全体を見る眼”を富裕層にもたらすアプローチはどのようなものか。3つのケースをもとに紐解いていこう。

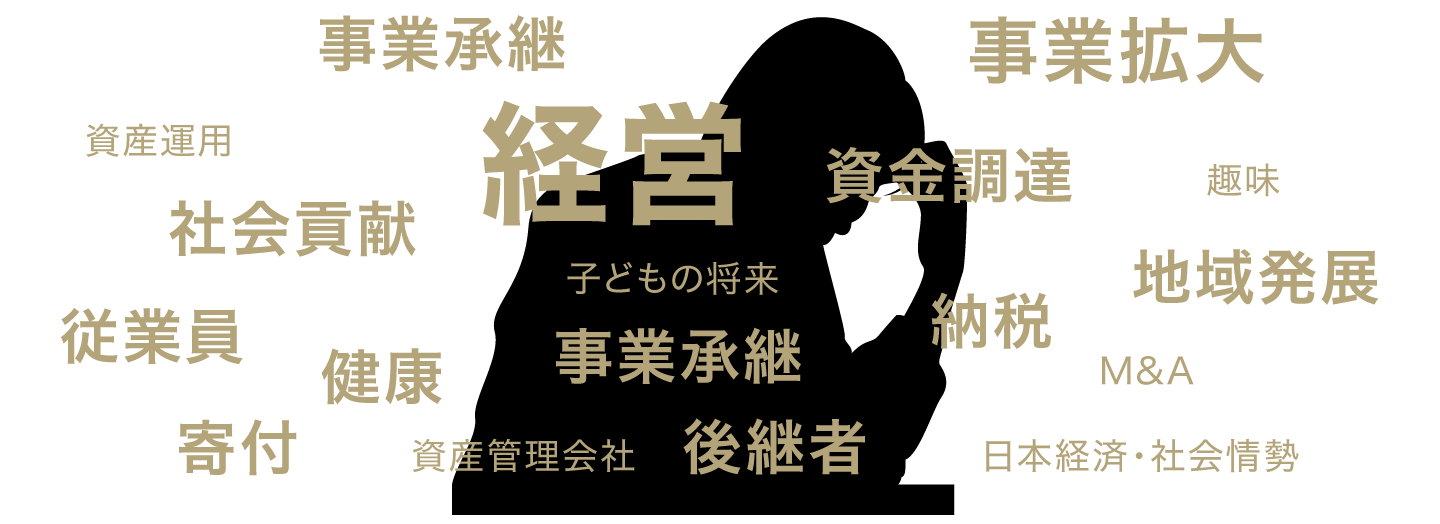

【 企業経営者 】

事業、資産、家族の課題が交錯

|

60代のオーナー経営者A氏は、創業30年超の産業機械メーカーを率いている。事業は堅調で安定している一方、資産の多くは自社株式に偏っており、事業と資産の境界が曖昧である。 A氏の関心は、「自社の経営」と「事業拡大」が大部分を占めている。「事業承継」や「相続」、「家族の将来」についても考える必要があると薄々感じてはいるが、優先度は低い。自分がいなくなった後の問題より、目の前の事業に意識を集中させているのが現状だ。 |

|---|

|

オーナー経営者には従業員の生活をまもる責任があり、目先の経営をおろそかにするわけにはいかない。しかし、課題はその1点にとどまらず、事業や資産の承継、家族の将来も含めて複雑に交錯している。しかもそれらは専門分野ごとに相談先が分かれるケースが多く、全体像を整理するのが難しいのが現実である。このような状況では、会計や税務の日常的な対応だけではなく、「自分自身の生き方」や「家族の未来」を含めた総合的な整理が求められる。事業承継と資産承継の問題は相互に影響し合い、後継者の育成も経営の舵取りに直結するため、数字だけでなく人生と事業の戦略を意識した意思決定が重要だ。 |

|---|

【 企業経営者 】

事業、資産、家族の課題が交錯

60代のオーナー経営者A氏は、創業30年超の産業機械メーカーを率いている。事業は堅調で安定している一方、資産の多くは自社株に偏っており、事業と個人資産の境界が曖昧である。

A氏の関心は、「自社の経営」と「事業拡大」が大部分を占めている。「事業承継」や「相続」、「家族の将来」についても考える必要があると薄々感じてはいるが、優先度は低い。自分がいなくなった後の問題より、目の前の事業に意識を集中させているのが現状だ。

オーナー経営者には従業員の生活を守る責任があり、目先の経営をおろそかにするわけにはいかない。しかし、課題はその1点にとどまらず、事業や資産の承継、家族の将来も含めて複雑に交錯している。しかもそれらは専門分野ごとに相談先が分かれるケースが多く、全体像を整理するのが難しいのが現実である。このような状況では、会計や税務の日常的な対応だけではなく、「自分自身の生き方」や「家族の未来」を含めた総合的な整理が求められる。事業承継と資産承継の問題は相互に影響し合い、後継者の育成も経営の舵取りに直結するため、数字だけでなく人生全体のバランスを意識した意思決定が重要だ。

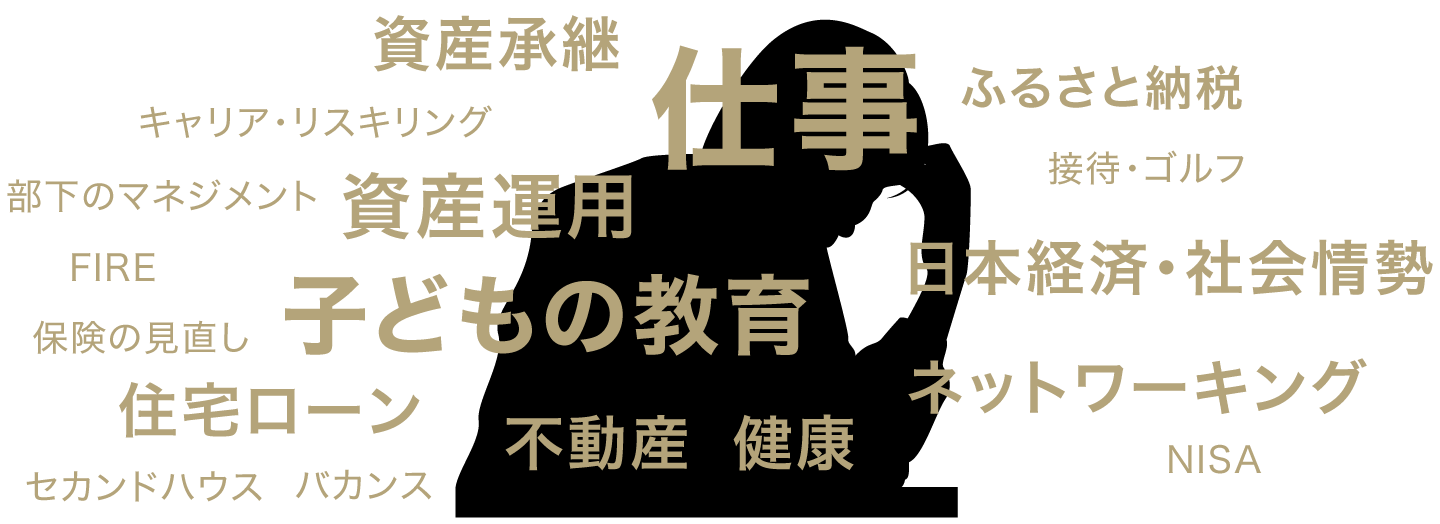

【 高年収サラリーマン 】

多忙ゆえに資産管理や将来設計が後回し

|

|

40代の外資系企業勤務のB氏は、年収が高く、ストックオプションや各種報酬も多い。だが平日は深夜まで働き、週末は家族との時間を大切にしているため、資産運用や将来設計に割く余裕はない。国内外の口座や投資先、不動産などは整理が追いつかず、資産全体の把握は難しい状態である。 B氏の関心は、「日々の仕事」「子どもの教育」に偏っている。「キャリア」や「プライベートの充実」にも意識が向いているが、「自身の健康管理」や「老後の生活設計」といった将来的な課題の優先度は低い。 |

|---|

|

|

このような高年収サラリーマンは、忙しさゆえに資産管理や将来設計が後回しになってしまいがちで、資産の全体像を把握できていないことが漠然とした不安につながっている。足元の数字の管理だけではなく、将来のキャッシュフローやリタイア後の生活なども含めて、長期的かつ総合的な人生設計が求められる。 |

|---|

【 高年収サラリーマン 】

多忙ゆえに資産管理や

将来設計が後回し

40代の外資系企業勤務のB氏は、年収が高く、ストックオプションや各種報酬も多い。だが平日は深夜まで働き、週末は家族との時間を大切にしているため、資産運用や将来設計に割く余裕はない。国内外の口座や投資先、不動産などは整理が追いつかず、資産全体の把握は難しい状態である。

B氏の関心は、「日々の仕事」「プライベートの充実」に偏っている。「自己投資」や「健康管理」にも意識が向いているが、「子どもの教育」や「老後の生活設計」といった将来的な課題の優先度は低い。

このような高年収サラリーマンは、忙しさゆえに資産管理や将来設計が後回しになってしまいがちで、資産の全体像を把握できていないことが漠然とした不安につながっている。足元の数字の管理だけではなく、将来のキャッシュフローやリタイア後の生活なども含めて、長期的かつ総合的な人生設計が求められる。

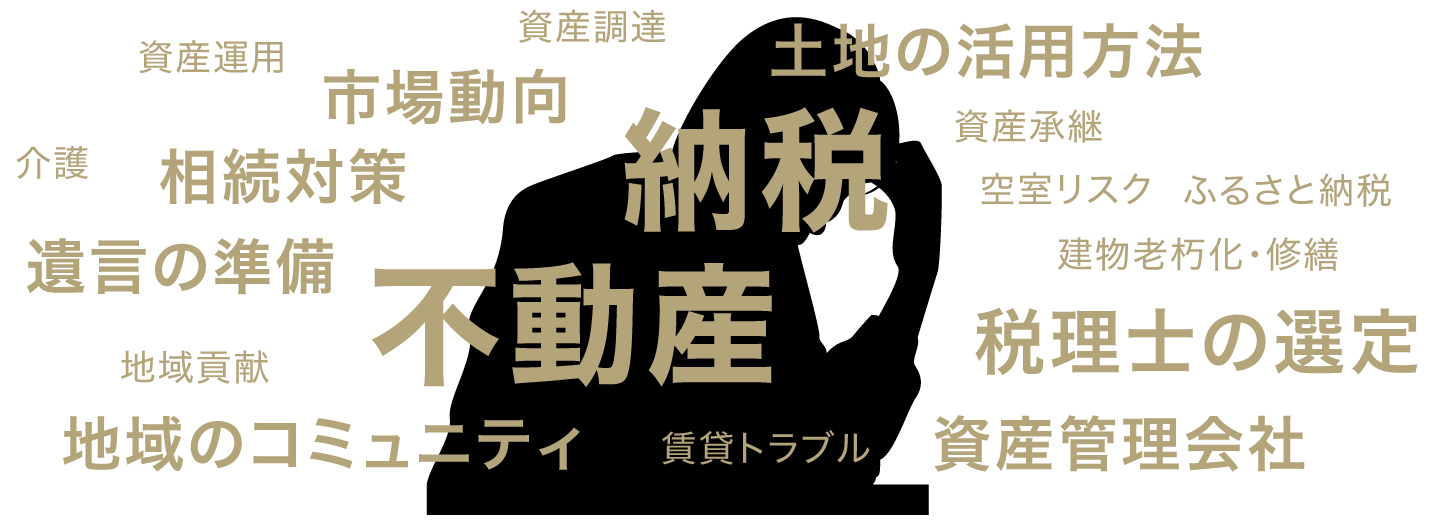

【 不動産オーナー 】

不動産と税金をめぐる悩み

|

|

70代の不動産オーナーC氏は、都内や地方で複数の賃貸物件や土地を所有している。所有資産の価値上昇や新たな投資機会を追求する一方で、管理費用や賃貸トラブルなどの問題も抱えており、不動産活用をいかに最適化するか悩む日々である。 C氏の関心は、「不動産・土地の活用」「税金」が最も強い。一方、「資産承継」や「遺言の準備」など相続関連についても課題として認識はしているが、何から始めて良いか分からず、優先度は低くなっている。 |

|---|

|

|

不動産オーナーに共通する課題は、どのように資産を活かし、次世代に円滑に引き継ぐかである。賃貸物件や土地は流動性が低く、市場環境や法規制の変化によって影響を受けるため、正しい承継のあり方が見えにくく、不安が生まれやすい。単に資産を拡大していくだけでは、“全体最適”はむしろ遠のいてしまうだろう。資産管理や相続対策といった複数の課題を整理することにより、価値の毀損を防ぎつつ、活用の幅を広げる道筋を描くことが重要である。 |

|---|

【 不動産オーナー 】

不動産と税金をめぐる悩み

70代の不動産オーナーC氏は、都内や地方で複数の賃貸物件や土地を所有している。所有資産の価値上昇や新たな投資機会を追求する一方で、管理費用や賃貸トラブルなどの問題も抱えており、不動産活用をいかに最適化するか悩む日々である。

C氏の関心は、「不動産・土地の活用」「税金の支払い」が最も強い。一方、「資産承継」や「遺言の準備」など相続関連についても課題として認識はしているが、何から始めて良いか分からず、優先度は低くなっている。

不動産オーナーに共通する課題は、どのように資産を活かし、次世代に円滑に引き継ぐかである。賃貸物件や土地は流動性が低く、市場環境や法規制の変化によって影響を受けるため、正しい承継の在り方が見えにくく、不安が生まれやすい。資産の拡大だけに意識を向けていると、“全体最適”はむしろ遠のいてしまうだろう。資産管理や相続対策といった複数の課題を整理することにより、価値の毀損を防ぎつつ、活用の幅を広げる道筋を描くことが重要である。