昨今、新型コロナウイルス感染症(COVID-19)の影響により、企業による不正・不祥事が急増している。同時に、業務のデジタル化やリモートワークの普及とともに、不正・不祥事の発見が困難になっているのが現状だ。そうした中、AIがメールやデジタル文書などの内容とやり取りを分析し、不正・不祥事に関する事実関係を解明し、その原因を究明する「デジタルフォレンジック」が注目を集めている。その導入意義と効果について、長島・大野・常松法律事務所 弁護士の深水大輔氏と、PwCアドバイザリー合同会社 池田雄一氏が語り合った。

不正・不祥事の“隠蔽体質”をぬぐい切れない日本企業

池田 業務のデジタル化やリモート化が進み、効率や「働きやすさ」は改善される一方で、社員の勤怠などの行動管理や内部監査は難しくなっています。とくに海外拠点では、COVID-19流行の影響で渡航が制限され、現地での調査ができないため、企業の不正・不祥事は以前に増して起きやすく、検知しにくい環境になっているように感じます。

深水大輔氏

長島・大野・常松法律事務所

パートナー 弁護士

長島・大野・常松法律事務所

パートナー 弁護士

深水 全く同感です。VUCAの時代と呼ばれるように、世の中の仕組みが複雑化し、変化が速く、予測が難しい状況になっていますが、その主な要因としては、企業活動の高度化・複雑化、グローバル化、デジタル化などがあると思います。また、コミュニケーションのデジタル化が進んだことで、データや情報の量は爆発的に増大し、人間の力だけではシステムの全体像や物事の因果関係が把握し切れなくなってきています。

かつては、政府が企業活動に関する情報を一定程度持っていて、それを基に監視や取り締まりを行うことができました。しかし、情報があまりにも膨大化、複雑化した現在では、企業側からの情報提供がなければ不正や不祥事を検知するのが難しい状況になっています。不正・不祥事を外部からの観察によって認知し、摘発するという伝統的なガバナンスが利きにくくなっているのです。コロナ禍はこの傾向をさらに加速させたと言えるように思います。

池田 実際のところ、企業の不正・不祥事は後を絶ちませんね。米国では週1、2件のペースで上場企業による不正・不祥事が発覚していると聞きます。

深水 はい。とはいえ、これはあくまでも氷山の一角にすぎません。不正・不祥事の過半数は発見されることなく、あるいは発見されても内部的に処理され、場合によっては隠蔽されてしまうことによって、企業の中に埋もれてしまいます。

日本企業の場合、終身雇用や年功序列といった伝統的な組織体制の中で、不正の指摘や内部告発をすると、それが原因で会社に居づらくなってしまうという懸念から、社員が見て見ぬふりをする傾向が生じ得ます。それによって問題が表面化しにくく、長期化してしまうのです。

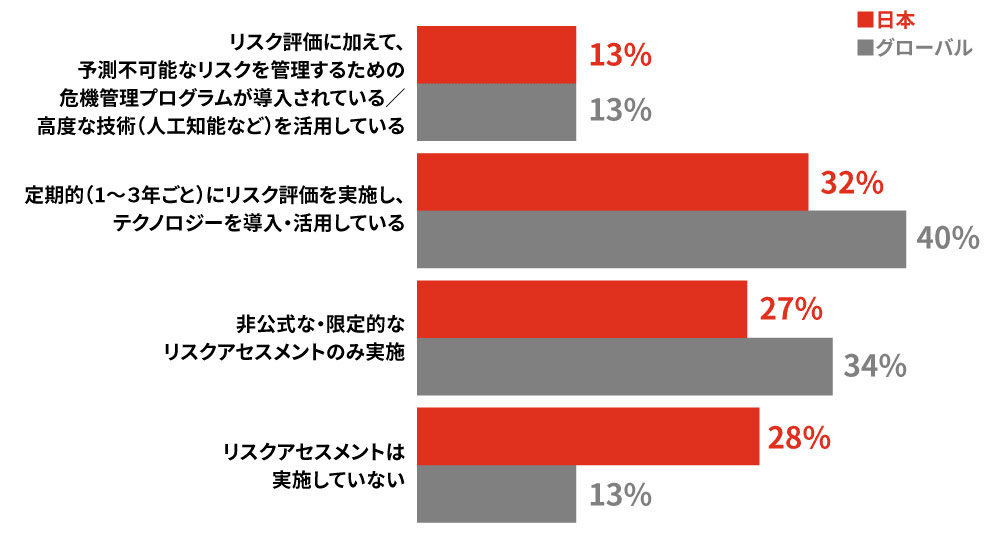

池田 とくに日本企業はそうした懸案事項も含めたリスクマネジメントの体制整備を急がなければなりませんね。しかし、PwC Japanグループが発表した「経済犯罪実態調査2020(日本分析版)」では、組織におけるリスク評価に関する不正防止プログラムの導入状況について、そもそも「リスクマネジメントは実施していない」と回答した日本企業は28%と、全体の3分の1近くを占めるという結果も出ています。

組織におけるリスク評価に関する不正防止プログラム

PwC Japanグループが発表した「経済犯罪実態調査2020(日本分析版)」。不正・不祥事が増加する昨今、企業は不正・不祥事に対するリスクマネジメント体制の整備が急がれる

ひとたび不正・不祥事が発覚すると、企業はそれに対処するために膨大なコストを支払わなければなりません。深水先生がおっしゃるように“隠蔽体質”が生まれがちな日本企業の場合、なおさら不正な取引や不祥事のリスクがどこに潜んでいるか、社内でもみ消しが行われていないかなどを客観的にチェックできる仕組みを整えておくべきです。そのためにも「デジタルフォレンジック」を有効活用していただきたいですね。

- 1

- 2