装置産業の時代を迎える物流業界の新たなイノベーションに向けて

2024年問題は通過点。

今後の輸送力低下と向き合うべき

パートナー

小野塚 征志 氏

近年、物流業界では「物流クライシス」という言葉が注目を集めている。そのマイルストーンに位置づけられてきたのが、トラックドライバーの時間外労働に年間960時間の上限規制が課される物流の「2024年問題」である。

「4月1日に上限規制はスタートしましたが、それで課題が解決して物流クライシスが終了するわけではありません」と語るのは、多様なコンサルティングサービスを展開しているローランド・ベルガーでサプライチェーン/ロジスティクス分野を担当している小野塚征志氏だ。

「2024年問題に関連して考えておかなければいけないのが人手不足という課題です。物流クライシスは需要の増加が原因と思われがちですが、実は国内の貨物輸送量は減少から横ばいで推移しています。それ以上にトラックドライバーが不足していることが需給ギャップ拡大の原因となっているのです」(小野塚氏)

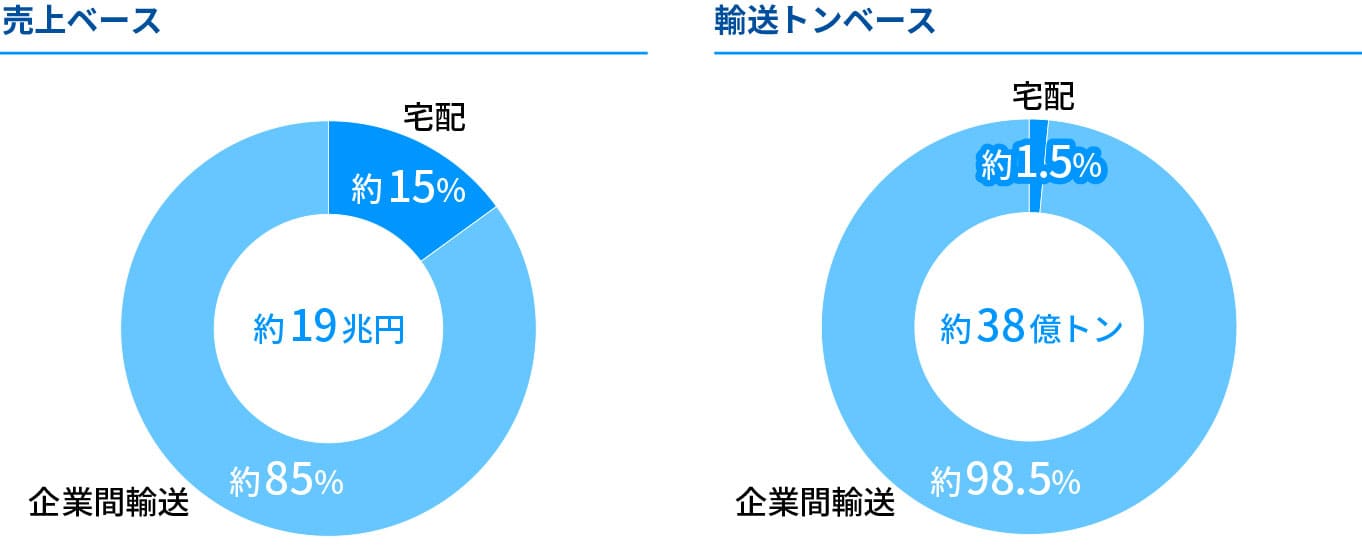

実際、トラック輸送の内訳で宅配の占める割合を見ると、売上ベースでは約15%、輸送トンベースではわずか約1.5%にすぎない。このことからもECの普及がドライバー不足を引き起こしているわけではないことが分かる。

人手不足は物流コストを押し上げることにもつながっている。日本銀行が発表している企業向けサービス価格指数は、2000年を100として換算すると、企業向けサービス全般が102であるのに対し、トラック輸送は118、宅配便に限れば147にも達している。

トラック輸送の構成(日本)

出典:国土交通省、ヤマト運輸、佐川急便、日本郵便の各資料よりローランド・ベルガー作成

「直近のサービス価格指数に着目すると、24年4月に急激な伸びを見せているのが特徴的です。これは2024年問題の影響ですが、人手不足が解消されていない以上、今後も物流コストは上がっていくだろうと予測されています」(小野塚氏)

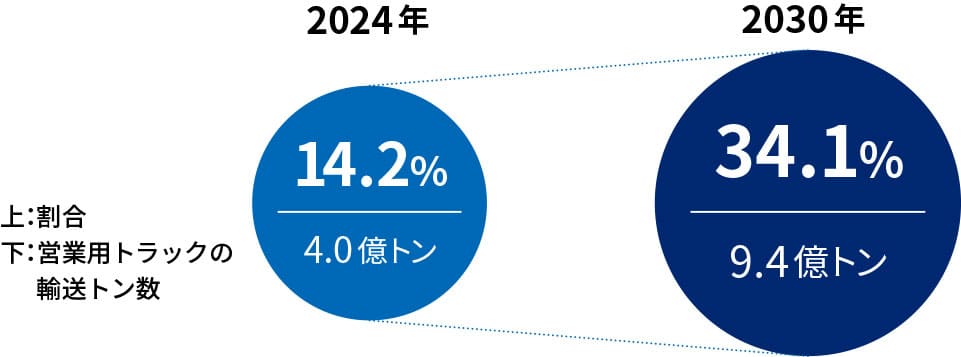

では、24年以降を見据えたときに、輸送能力はどうなっていくのだろうか。物流シンクタンクのNX総合研究所がまとめたレポートによると、24年時点での輸送能力の不足は14.2%となっている。ここまで見てきたドライバー不足や物流コストの上昇をこれに加味すると、30年には34.1%まで輸送能力が低下する可能性があるという。

改善基準告示改正に対し対策を行わなかった場合に不足する輸送能力

(2019年度の貨物輸送量等との比較)

「2024年問題を乗り切ればどうにかなるわけではなく、30年に向けて何も手を打たなければ荷物を運べない時代が来ることを、まずは念頭に置く必要があります」(小野塚氏)

改正物流2法が成立し、施行までの準備期間に

物流の現在地を探る上でもう1つ注目しておくべきなのが、4月26日に国会で可決された「流通業務の総合化及び効率化の促進に関する法律及び貨物自動車運送事業法の一部を改正する法律案」、いわゆる改正物流2法だ。2法という呼び方からも分かるように、この法律案には2つの法律の改正案が含まれている。1つは荷主・物流事業者に対する規制的措置を定める流通業務総合効率化法(旧:物流総合効率化法)、もう1つはトラック事業者の取引に対する規制的措置を定める貨物自動車運送事業法だ。

前者の荷主・物流事業者に対する規制的措置では、一定規模以上の特定事業者に対して、中長期での改善計画の策定と国による定期的なモニタリング、物流統括管理者(以下、本稿ではCLO=Chief Logistics Officer)の設置義務化などを定めている。

「可決したものの、対象となる特定事業者が確定するのは少し先になります。経営戦略の中で物流の重要度は年々高まっているので、各企業は改善計画の検討やCLOの選定を今から進めておく必要がある点を認識しておくべきでしょう」(小野塚氏)

後者のトラック事業者の取引に対する規制的措置は、運送体制の適切な管理を定めたものだ。

「トラック輸送は、孫請けやひ孫請けなどブラックボックス化した多重構造になっているという現状があります。それを見える化し、最終的にはその解消を目指すのがこの規制的措置のポイントです。多重契約構造を解消することは、ドライバーの賃金向上にも直結するため、人材確保の点でも効果が期待できます」(小野塚氏)

改正物流2法についてはこれまでもアナウンスがあり、対応のためのガイドラインもあったため、企業サイドも心の準備はできていたはずだ、と小野塚氏は話す。

「ただ、特定事業者が確定するまで間があることもあって、企業によって準備に温度差があるのは事実です。特定事業者の対象となる荷主は3000社程度になる見込みですが、このうち改正物流2法の意義を理解して準備に着手しているのは一部。業界を挙げて普及啓発に取り組んでいく必要があると感じています」(小野塚氏)

物流イノベーションに向けた“3つの改善のステップ”

ここまでドライバー不足と将来にわたる輸送力の低下、改正物流2法の成立とその影響について見てきた。これらを踏まえて諸課題を乗り越えるにはどのような方策があるのだろうか。小野塚氏は、各企業内での改善、企業の垣根を越えた業界内での改善、そして業界の垣根を越えての業際的な改善という3つの改善のステップを挙げる。

「第1ステップの各企業内での改善は、改正物流2法によってCLOが設置され、無駄取りが進んでいく段階です。日本は海外に比べて現場力が高いため個別最適は得意なのですが、裏を返せば全体最適に至らないという弱点があります。分かりやすい例で言えば、ジャスト・イン・タイム方式は、在庫を減らすことで管理コストを削減したという点では個別最適ですが、どうしても小ロットを多い便数で運ぶため積載率が下がってしまいます。この場合、在庫が増えても1便にまとめることで積載率や荷待ち時間が改善できるのなら、そのほうが全体最適になります。そうした判断をして、実行するのがCLOの役割です」(小野塚氏)

どうすればサプライチェーンを全体最適化できるのか。その方法は企業によって異なる。運ぶ貨物によっても異なるだろう。これに対し、改善マニュアルとして役立つ手厚い判断材料があると小野塚氏は話す。

「改正物流2法に備えて国が作ったガイドライン、主だった業界が23年12月時点で策定し経済産業省のサイトで公開している自主行動計画、さらには国土交通省・経済産業省・農林水産省による改正物流2法の施策を検討する合同会議で事例集の作成も検討されており、今後発表される予定です。これらを参考にしながら、CLO設置を機にサプライチェーンの全体最適を進めることができれば、大幅な効率化や収益力の向上が期待できますし、物流業界共通の課題である脱炭素においてもCO₂削減につながると考えます」(小野塚氏)

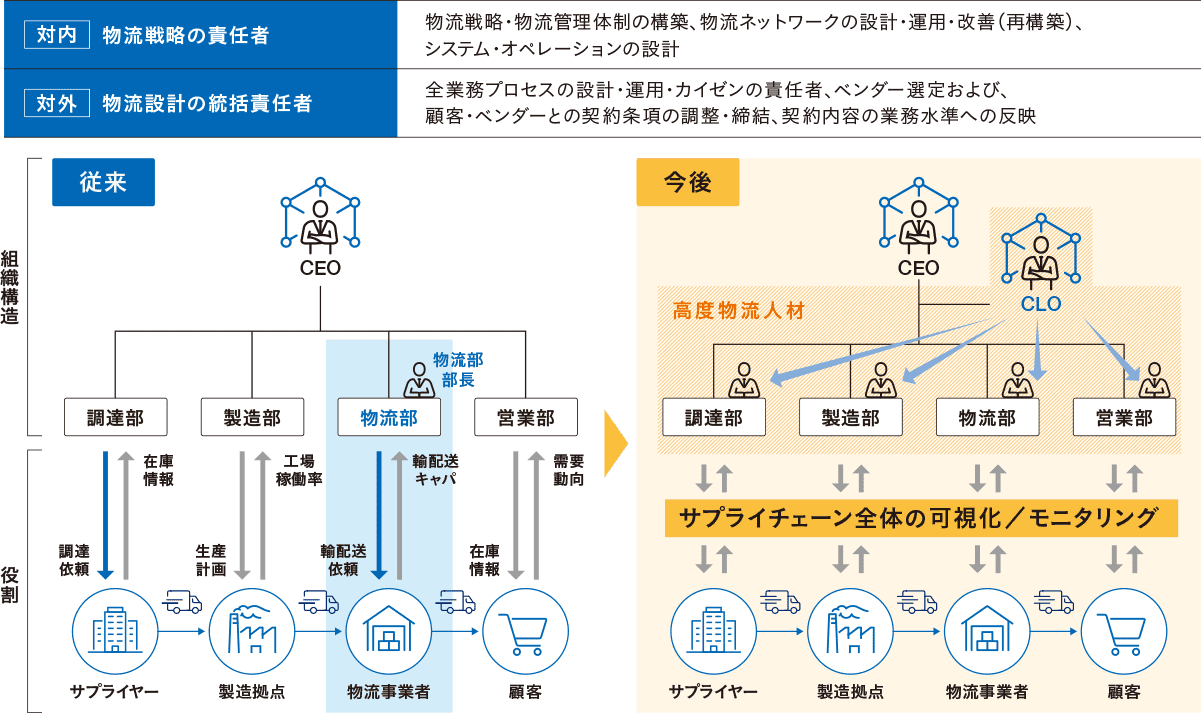

CLOのミッション

出典:日本ロジスティクスシステム協会「物流変革を目指す全ての方々へ 人材×変革」

企業内での改善が進めば、自然と第2ステップの業界内での改善へと進むというのが小野塚氏の考えだ。

「例えば現状でも、売上高物流費比率が高い飲料や食品の配送では、運賃の上昇に対応するために競合する会社が共同配送を行っています。CLOや中長期計画が定着し、各企業が共通言語で効率化や規格の標準化を検討できる環境になれば、こうした動きがより活発になると考えています」(小野塚氏)

そして、その先にあるのが第3ステップの業界の垣根を越えての業際的な改善だ。これについて小野塚氏は、交通系ICカードの例を挙げる。

「最初は特定の交通機関でしか使えなかったものが他の交通機関でも使えるようになり、現在は買い物や各種支払いにも対応しています。物流は社会のインフラですから、業界全体が最適化を進めていけば、交通系ICカードに匹敵するような物流の新たなイノベーションを生み出せると信じています」(小野塚氏)

2030年、新たなテクノロジーが描く物流業界の未来像

今後の物流を見据えたときに、小野塚氏は30年が分水嶺になると分析する。その根拠の一つが、経済産業省と国土交通省が公開しているフィジカルインターネットのロードマップだ。

「フィジカルインターネットは、40年を目標とした持続可能な物流の将来像を示したものですが、26年から30年までが離陸期、31年から35年までが加速期と想定されています」(小野塚氏)

サプライチェーンの全体最適化で積載率の向上や荷待ち時間の削減を実現したとしても、今後も人手不足が続き、30年に輸送能力が34.1%まで低下するとの予測と考え合わせれば、いずれ限界は来るだろうと小野塚氏は予測する。では、その先はどうなるのだろうか。

「30年以降は、自動運転やロボット、トラックマッチングプラットフォームといった新しいテクノロジーの社会実装が進むと考えています。24年の日本は労働集約の時代で人材確保が課題ですが、30年前後を境に装置産業の時代へと進み、統廃合や人員削減といった業界変動が起きる可能性もあります」(小野塚氏)

改正物流2法の施行からフィジカルインターネットの離陸期、そして自動運転をはじめとするテクノロジーの社会実装へ。こうした視野に立てば、物流業界において30年は、24年の次のマイルストーンとも言えよう。それぞれの企業が自社の強みと向き合い、いかに生き残るか。人材確保やサプライチェーン最適化といった直近の課題に取り組みながら、未来に向けた視点も意識しておく必要があるだろう。