Vol.2

研究の成果を未来に活かす

「トラスト(信頼)」を根幹として

PwC Japan有限責任監査法人は、「トラスト(信頼)」のあり方を追求するグループとしてトラスト・インサイト・センター(TIC)を法人内に設置している。そのTICの中核を担う研究所の一つが、2007年に設立された基礎研究所だ。多岐にわたるX(トランスフォーメーション)の可能性と課題を探り、社会において「トラスト」を形成する方法などを研究する同研究所の取り組みについて、所長の矢農理恵子氏、副所長の山田善隆氏に聞いた。

未来の監査や保証のあり方を研究テーマに掲げる研究所

TICは、PwC Japanグループ内の複数の研究所や研究チームの知見・アイデアを結集し、グループ内外のステークホルダーと連携しながら「トラスト」ニーズの所在や対応のあり方を研究するグループである。

そのTICの中でも、幅広い領域について中長期的な視点で研究を行っているのが基礎研究所だ。

2007年7月にあらた監査法人(当時)内に設立された基礎研究所は、今年で設立18年目を迎えた。監査法人が基礎研究のために独自の研究所を持つことは異例であり、非常にユニークな存在だと言える。

同研究所の大きな特徴は、世の中がどのように変化していくのかをマクロ的な視点で捉えながら、未来における会計、監査や保証のあり方を研究している点である。

「将来の監査法人業務に影響をもたらすと思われる経済・社会の基礎的な流れについて、独自の研究を行う常設機関として活動を行ってきました。信頼を支える監査や保証のあり方を研究テーマに掲げているので、設立時の17年前から『トラスト(信頼)』に向き合ってきたと言えます」

そう語るのは、所長の矢農理恵子氏である。

23年12月、PwCあらた有限責任監査法人(当時)と、PwC京都監査法人(当時)が統合され、PwC Japan有限責任監査法人が誕生。同じタイミングで基礎研究所はTICの中核機関の一つとして位置づけられた。

矢農氏は、英国ロンドンの国際会計基準審議会(IASB)で日本人初のプロジェクトマネージャーを務め、帰国後はPwC Japanグループの会計論点の最終判断を行う部門のリーダーや、PwCグローバルネットワークの会計相談を担うグループの日本代表などを歴任。日本の会計基準や国際財務報告基準(IFRS)に関する重要論点の最終承認者として会計基準の適用に係る課題解決に携わり、24年7月1日、基礎研究所の新所長に就任した。

PwC Japan有限責任監査法人

基礎研究所 所長

パートナー 公認会計士

矢農 理恵子 氏

基礎研究所 所長

パートナー 公認会計士

矢農 理恵子 氏

大手金融機関などの監査に従事した後、英国ロンドンの国際会計基準審議会(IASB)にてIFRSの開発に携わる。2012年にPwC Japanグループの会計論点の最終判断を行う部門のリーダー、およびPwCグローバルネットワークの会計相談を担うグループの日本代表に就任。19年から企業会計基準委員会(ASBJ)の常勤委員として日本基準の開発や国際的な意見発信に従事。日本の会計基準と IFRSについて、実務支援から、監査、相談業務、基準の開発まで、幅広い経験を有する。「難しいことを知的にわかりやすく」をコンセプトに、企業報告に関する発信を続けている。

「未来の4つのシナリオ」に沿って研究テーマを選定

矢農氏の所長就任と同時に、副所長に就任したのが山田善隆氏である。

山田氏は監査の品質管理システムの構築と運用に携わった後、企業の財務諸表の監査や開示支援業務などに従事。その傍ら、日本公認不正検査士協会や日本監査研究学会の役員も務めてきた。学会を通じてアカデミアとのネットワークも構築しており、民間の基礎研究所と学術機関との連携を強化させる役割が期待されている。山田氏も矢農氏と同じく、日本の会計基準とIFRSの適用に携わっている。

PwC Japan有限責任監査法人

基礎研究所 副所長

パートナー 公認会計士

山田 善隆 氏

基礎研究所 副所長

パートナー 公認会計士

山田 善隆 氏

多国籍企業の監査(日本基準、IFRSおよび米国基準)に携わり、2007年よりPwC京都監査法人(当時)パートナー。監査の品質管理システムの設計・運用統括などを経て、現在は主に企業の財務諸表(日本基準、IFRS)の監査や開示支援業務に従事。企業のサステナビリティ開示支援も行っている。日本公認不正検査士協会の理事、日本監査研究学会の監事等を務め、現在企業会計基準委員会(ASBJ)企業結合専門委員会 専門委員、日本監査研究学会 理事。

「現場での監査業務の経験に加え、監査の品質管理の経験やアカデミアの知見の活用により、基礎研究の幅を広げることを期待されていると感じています」と山田氏は語る。

矢農氏、山田氏による新体制の下、基礎研究所は研究テーマのさらなる拡大と、研究の深化を目指している。

様々なX(トランスフォーメーション)によって生まれる、新たな「トラストギャップ(信頼の空白域)」を探り出し、それを満たすための方法を研究することも重要テーマだ。

基礎研究所はこれまでにも「トラストギャップ」について研究を重ねてきた。

「07年より、監査・保証に関する基礎研究を進めてきました。14年からは、企業のサステナビリティ開示に関する研究も実施してきており、これがサステナビリティ・トランスフォーメーション(SX)に関わる『トラスト』の研究の原点になっています。また、22年には、AIによるトランスフォーメーション(AX)の実装とAIに関する『トラスト』の研究もスタートしました。今日のように、それぞれのX(トランスフォーメーション)が注目されるかなり以前から、未来を見据えて研究を行ってきています」と矢農氏は説明する。

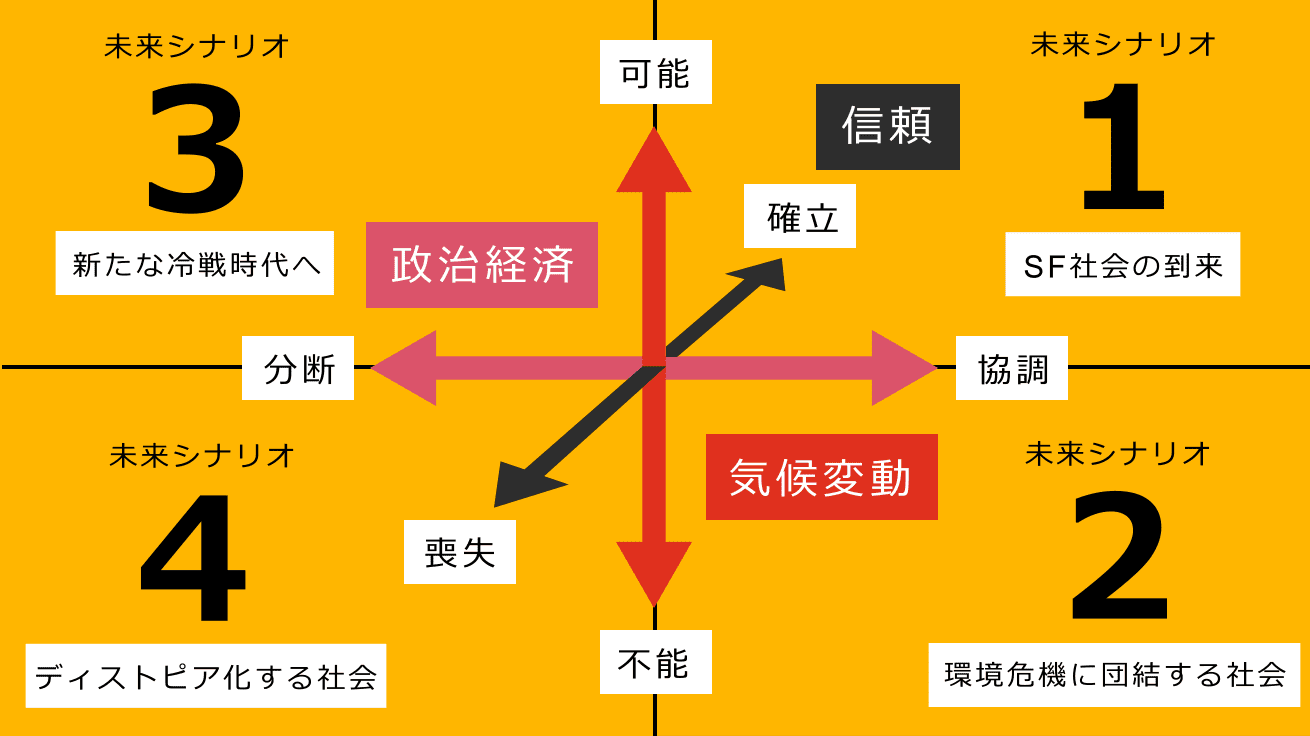

同法人は22年、若手職員を中心に「4つの未来シナリオ」(図参照)を整理した。

2030年の未来社会を描く4つの未来シナリオ

PwC Japan有限責任監査法人が描く、2030年の「4つの未来シナリオ」

人々がより良い未来(シナリオ1)を手に入れるためには、世の中の仕組みに対する「トラスト」が欠かせない。逆に「トラスト」が失われてしまうと、ディストピア化する社会(シナリオ4)に陥ってしまう。

「トラストギャップ」を埋め、より良い社会のために、いかにシナリオ1の未来に導いていくかを研究することが、基礎研究所のミッションなのである。

- 1

- 2