協賛講演

デロイト トーマツ グループ

もはや「サステナビリティ」の実現は、日本社会全体が取り組むべき不可避なテーマとなっている。企業では今後、自社の強みを生かしたサステナビリティの取り組みを進めて社会課題の解決に努めるとともに、それにまつわる情報を定められた基準に沿って開示していくことが求められる時期が迫っている。それに向けた取り組みのポイントを有識者が解説する。

有限責任監査法人トーマツ

非財務・サステナビリティ保証統括長

パートナー

公認会計士、公認不正検査士(CFE)

サステナビリティ情報審査人

飯塚 智氏

「サステナビリティ」は広く社会一般にも浸透している。そうしたなか、これまで企業が統合報告書など自由に開示してきたサステナビリティ情報に関する、新たな開示基準の開発、開示基準適用の義務化(制度開示)の議論、開示情報に対する第三者保証制度導入に向けた検討が進む。

「経済活動の中核を担う企業には、環境・社会の持続可能性と、経済の成長性の双方に目配りした取り組みが必要です。そうしたサステナビリティ経営の推進を目指す企業の間で、情報開示をめぐる動向に大きな関心が集まっています」とトーマツの飯塚智氏は語る。

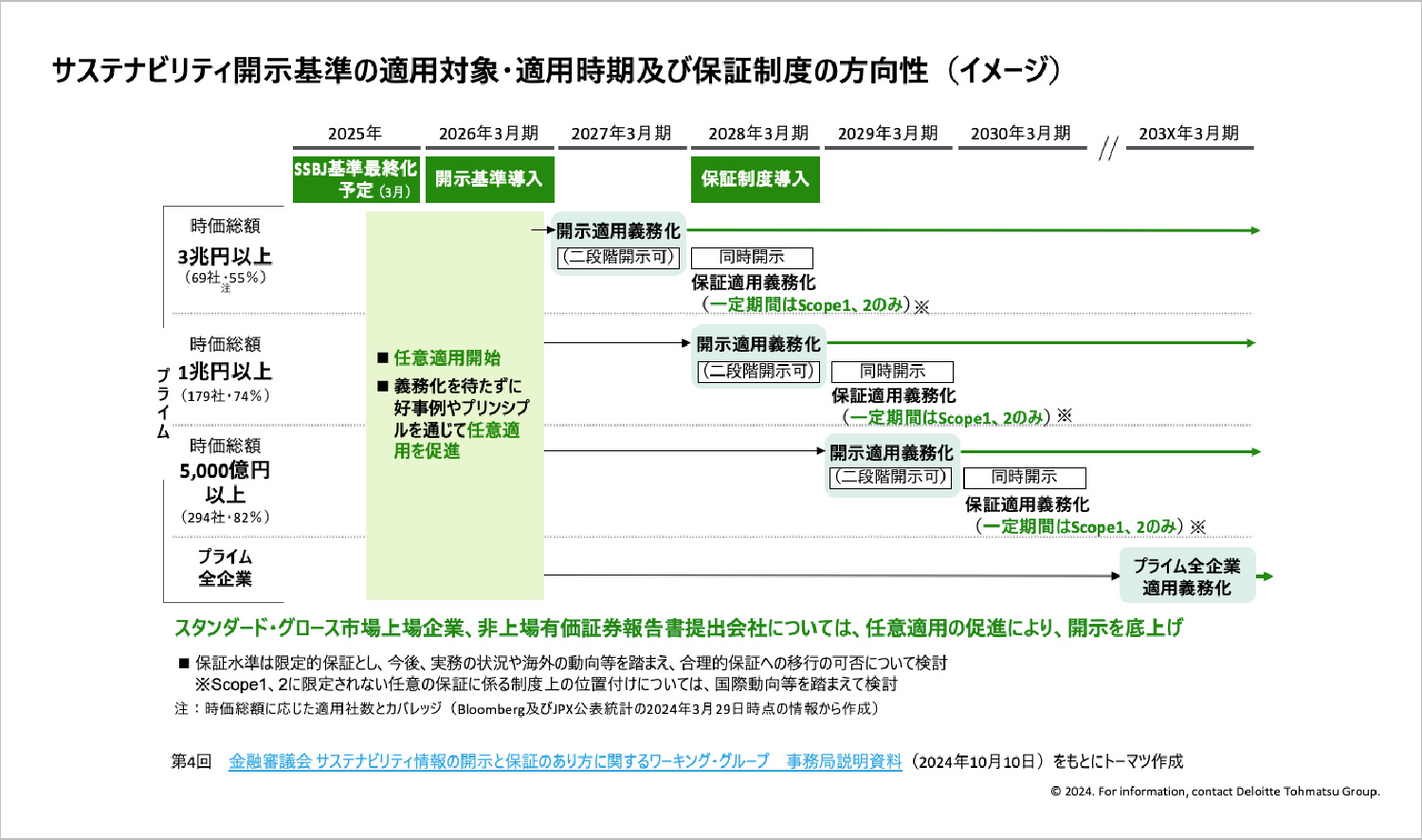

サステナビリティ基準委員会(SSBJ)では、現在公表されている日本国内での開示基準の草案を2025年3月末までに最終化する予定。時価総額3兆円以上の企業には2027年3月期から開示適用を義務化、その翌年からの保証制度導入を予定している。時価総額に応じた段階的導入が行われ、2030年代には全プライム市場上場企業に向けて導入を行うというロードマップが検討されている。

SSBJ基準最終化に続き、プライム市場上場企業を対象に時価総額に応じた

段階的な制度開示・保証を導入するロードマップが検討されている

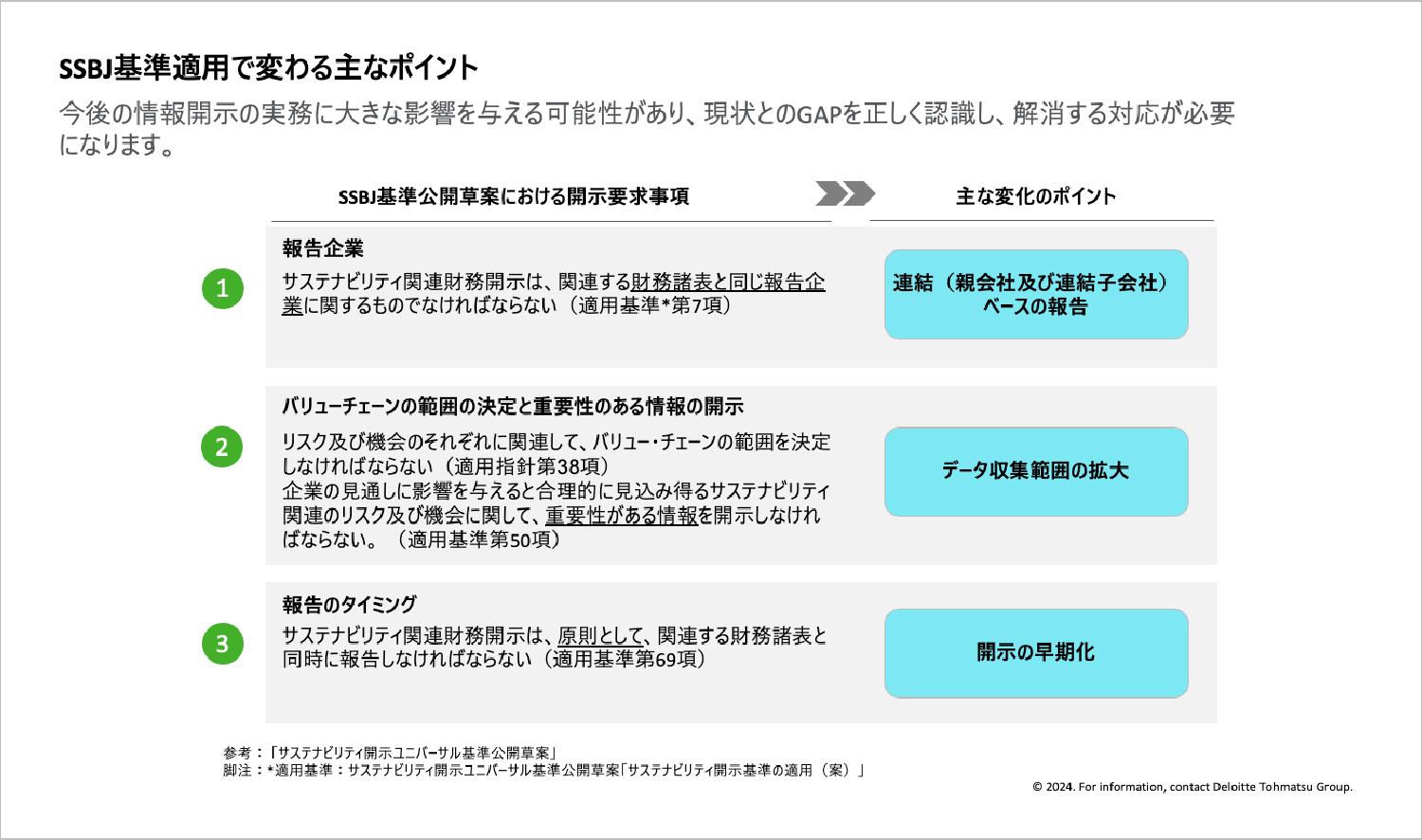

現在のSSBJ基準の草案は3つ。「サステナビリティ開示ユニバーサル基準公開草案」(適用基準)、「サステナビリティ開示テーマ別基準 公開草案第1号」(一般基準)、「同 公開草案第2号」(気候基準)である。

「これら草案で主要なポイントを2つ挙げるとすれば、1つは『つながりのある情報』で、もう1つが『コアコンテンツ』です」(飯塚氏)

「つながりのある情報」とは、サステナビリティ関連財務開示には他の情報とのつながりが求められるということだ。つながりの具体的内容は次の3つ。1つ目は、サステナビリティ情報開示に含まれる様々なテーマ、トピックス間のつながり。2つ目は、一つの開示テーマの中で記載する「コアコンテンツ」間のつながり。そして3つ目が、当該のサステナビリティ情報開示と、有価証券報告書等のその他の情報とのつながり。これらの3つを意識することがポイントとなる。

一方の「コアコンテンツ」は、TCFD提言に示される4つの構成要素「ガバナンス」「戦略」「リスク管理」、そして「指標と目標」からなる。これらは相互に関係を有し、気候変動、生物多様性、人的資本ほか、すべてのサステナビリティテーマの開示に適用される。

SSBJ基準の適用でいかなる変化が起きるか。ポイントは3つある。1つ目が、報告企業について。サスナビリティ情報の開示は、関連する財務諸表と同じ報告企業にまつわるものでなければならない。連結財務諸表を作成している会社なら、連結ベースでの開示が求められる。

2つ目は、重要性ある情報の開示について。報告企業の上流・下流にあるバリューチェーンの範囲を決定した上で、どこにサステナビリティ関連のリスクと機会があるか、トータルに評価し、重要性ある情報を開示しなければならない。飯塚氏は「これまでの開示と比べると開示項目が大きく増え、これに伴い必要なデータ収集範囲も大きく拡がる可能性がある」と説明する。

そして3つ目は、報告のタイミングだ。原則として関連する財務諸表と同時に報告しなければならず、すなわち今後は有価証券報告書開示のタイミングに合わせて行うことになる。開示タイミングが早期化する。

SSBJ基準の適用で変わる3つのポイントに対して、実務上の対応ポイントはやはり3つある。1つ目は企業グループ横断の体制構築であり、親会社だけではなく連結子会社も巻き込み、複数部署間での連携も意識した体制にしなければならない。

2つ目はデータ収集範囲の確認とプロセスの構築、3つ目は情報の信頼性を確保する内部統制の整備・運用である。飯塚氏は「幅広い情報を正確、かつ迅速に収集するグループベースでのプロセスをITシステム化を含めて設計・構築することが重要です」と説明する。

サステナビリティ情報の開示はサステナビリティ経営とセットで考える経営マターであり、その推進には、マネジメントのコミットメントとリーダーシップが必須だ。

ITシステム化含めたデータ収集プロセスと内部統制の整備・運用、マネジメントのコミットメントが必要となる

デロイト トーマツ リスクアドバイザリー

ストラテジー・リスク・トランザクション

サステナビリティ リーダー

パートナー

北潟 将和 氏

飯塚氏の講演に続いて、企業におけるサステナビリティにかかわる取り組みの推進を、いかにビジネス機会と捉えるか、そして取り組みを支える「サステナビリティDX」をいかに推進するかをテーマに、ともにこの領域での企業の活動を支援するデロイト トーマツ リスクアドバイザリーの北潟将和氏、日本アイ・ビー・エムの磯部博史氏という2人の有識者をパネリストに迎え、日経BP 総合研究所の小林暢子をモデレーターにディスカッションが実施された。

今日の企業には、サステナビリティに向けた取り組みがまさに必然となり、国内においてもそれにまつわる情報の開示が順次制度化されていくことになる。ただ、規制対応という話になると、いかに最小限のコスト、労力で乗り切るかという発想に陥りがちだ。

日本アイ・ビー・エム

サステナビリティ・ソフトウェア事業部

ソリューション・リード

磯部 博史 氏

「実際に欧州で見てきたところでは、企業はサステナビリティを制度対応という観点ではなく、そこで示される基準をベースに、目指すべき世界や社会のあり方を認識して、自分たちの企業がそのなかで、いかに活躍をしていくかを、取り組みの眼目に据えています」と北潟氏は紹介する。それに向けた企業価値向上に、『Beyond Compliance』の視点で取り組んでいくことが重要である旨を強調した。

つまりは自社が提供する製品やサービス、いうなれば自社の強みをしっかりと意識し、それを生かして、サステナビティをめぐり社会が抱える課題の解決に貢献していくというスタンス、リスク偏重ではなくオポチュニティサイドも重要視することこそが今の企業には求められてくる。

それによって企業はサステナビリティへの対応を、制度に対して準拠するといった、どちらかというとネガティブな視点ではなく「新たなビジネス機会の創出」という前向きな視点で捉えることができる。

そうした活動を企業が展開していくうえで不可欠となるのが、デジタルの活用によるDXの推進、すなわち「サステナビリティDX」を進めていくことにほかならない。実際のところ企業では現状、Excelなどを使ってサステナビリティ情報を管理しているなど、システム化が進んでいないケースが多い。

磯部氏は「サステナビティの領域は、デジタルの視点で捉えると、まだまだ未開拓なところが多いというのが現状です。これまでは『QCD※』のバランスをITを活用したデータドリブンな経営を目指してきたところに『S』、つまりサステナビリティの視点を加えた『QCD+S』となります。これは3が4に増えるのではなく、関係が3から6の2倍に増えるということ。サステナビリティの視点も考慮した品質やコスト、納期をバランスよく分析していくという方法が望まれるものと思います」と、新たな指針を示す。

※ QはQuality(品質)、CはCost(コスト)、DはDelivery(納期)の頭文字

サステナビリティにかかわるデータを駆使して、事業戦略をいかに策定し、事業をドライブしていくか。まさにそれこそが、今後の企業経営の成否を分ける重要な鍵を握るといえるだろう。

デロイト トーマツ グループ

Sustainability and Climate Virtual Business Unit (S&C VBU)

主催者講演

慶應義塾大学 岡田有策氏

主催者講演

学習院大学 滝澤美帆氏

主催者講演

九州大学大学院工学研究院 馬奈木俊介氏

協賛講演

デロイト トーマツ グループ

協賛講演

アスエネ