新基準対応機能を標準実装

会計業務を効率化し精度も向上

新基準は2027年4月から強制適用される。システム対応などを考えると時間的な猶予は少ない。「逆算すると、2025年度内に『会計方針の策定』と『システム選定』まで準備を進めておく必要があります」と荒巻氏は語る。

どこから手を付け、何をどこまでやればいいのか

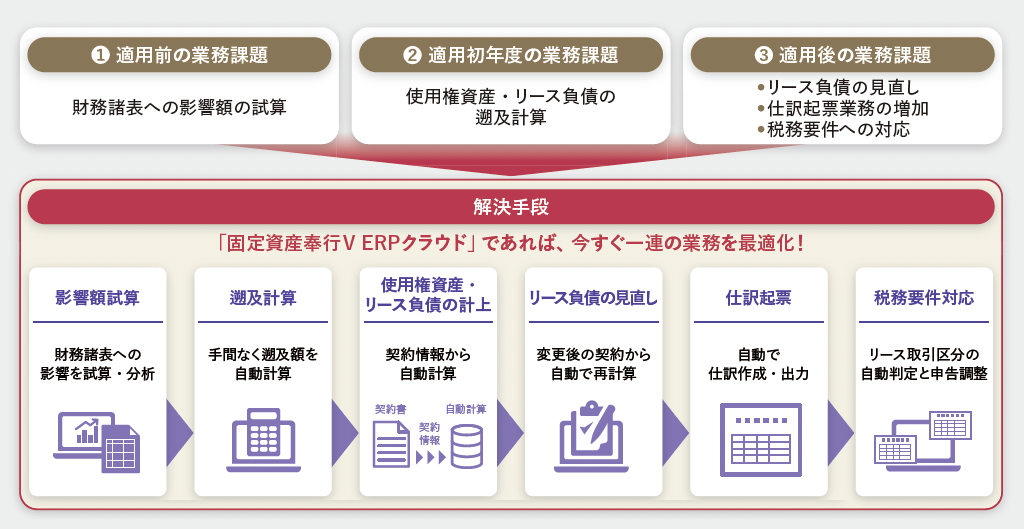

――。OBCは、新リース会計基準への対応に悩む企業担当者に向け、対応ロードマップを整備し、全フェーズで支援を提供している。そのソリューションの1つが『固定資産奉行V ERPクラウド』だ。国内累計80万以上の導入実績を誇る「奉行シリーズ」の一環として、導入・運用が容易なSaaS型の固定資産管理システムを提供。新リース会計基準に対応し、企業が直面する3つの主要な業務課題の解決を力強くサポートする(図1)。

適用準備における契約内容のリース識別業務では、各契約書の内容を精査し、リース対象かどうかを判断する必要がある。OBCでは、契約書類をPDF化して専用アプリに取り込むだけで、AIエージェントが自動的にリース対象かどうかを判定。判定結果に基づき、『固定資産奉行V ERPクラウド』へリース資産としてそのまま登録できるツールを、今後提供予定だ。財務諸表への影響額試算では、オンバランス対象の資産数、遡及計算方法ごとの影響額や自己資本比率を容易に計算できる。「リース料やリース期間など最低限の情報を入力するだけで、B/SやP/Lに与える影響額を試算します」(荒巻氏)。

適用初年度に必要な遡及計算を効率化する機能もある。新たにリースと識別した契約情報をリース登録すると、期首時点の資産・負債残高及び累積的影響額などを自動計算する。適用初年度の期首時点で計上すべき仕訳金額を容易に確認できるようになる。

適用後業務に必要な機能も充実している。新基準に基づくリース取引区分を自動判定。使用権資産、リース負債、減価償却費、支払利息などを自動計算し、月次の会計処理を効率化する。リース期間、リース料や数量などの変更に伴うリース負債の見直しにも柔軟に対応可能だ(図2)。

これまで非リースとしていたものがリース扱いになる一方で、税務基準はそのままなので会計との不一致が懸念される。その差額の申告調整を自動化する機能も今後提供予定だ。「そうした新機能は追加費用なく、自動更新で利用できます」と荒巻氏は述べる。