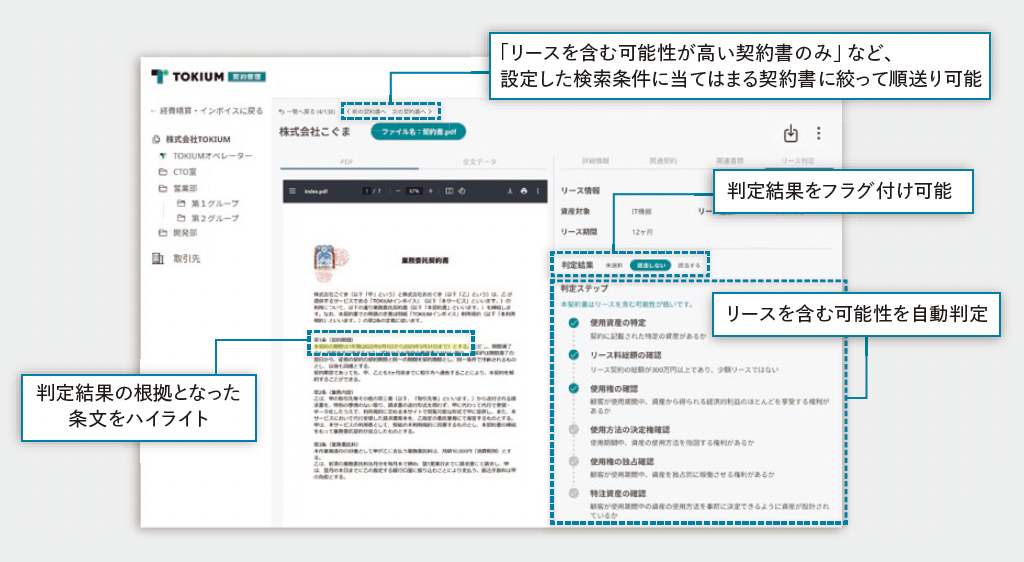

契約書の洗い出しとリース識別

そこから見えてきた課題とは

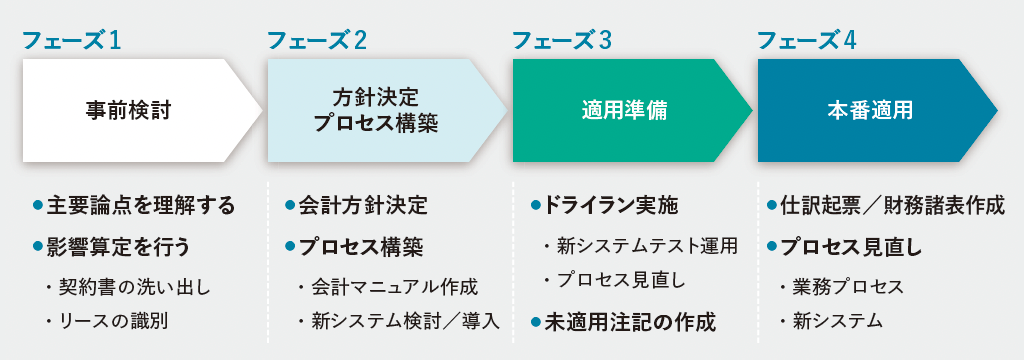

事前検討は「取引の総洗い出し」「対象取引の契約書の入手」「契約書を基にしたリース判定」という3段階で進めた。

取引の総洗い出しは、まず会計システムで勘定科目ごとに取引一覧を確認し、摘要の内容を見てリースに当てはまりそうな取引を特定していった。しかし、摘要だけでは判断できないものもある。その場合は請求書を探して、その内容を確認した。「請求書の件数が多い上に、電子化されておらず紙の請求書で処理しているものもある。どこに、何があるか。網羅的に探し出す作業は大変な手間でした」と和田氏は振り返る。

取引を洗い出した後は、対象取引の契約書を入手していった。契約書の多くは法務部門で管理しているが、中にはそうではないものもある。契約書が見つからない場合は関連部署にも協力を仰いだ。当時の責任者が既に退職し、どうしても見つからない場合は取引先に契約書を再発行してもらった。それも難しい場合は、見積書や発注書などからリース判定に必要な情報を収集したという。

リース判定は新基準の定義を基に行ったが、そもそも「特定された資産」や「資産の使用を指図する権利」など使われている文言が分かりにくい。例えば、対象資産が契約によって物理的・個別的に特定でき、貸し手の都合で資産入れ替えができない場合は「特定された資産」と判断される。借り手が契約資産の使用用途、場所や対象物、その量などを変更する権利を有する場合は「指図する権利」があると判断される。ガイドラインなどを読み込んで、文言の意図をくみ取り判断していったという。

「事前検討は思いのほか骨の折れる作業です。新基準が強制適用される2027年4月に本番稼働を迎えるためには、できるだけ早くフェーズ1を始めることが肝要です」と和田氏は訴える。

これに加え、もう1つ重要なポイントがある。契約書のデータ化と一元管理を実現することだ。契約書がデータ化及び一元管理されていれば、検索性が向上し必要な契約書の特定・入手が容易になる。あちこちの部署や人に問い合わせたり、取引先に契約書を再発行してもらったりする必要もなくなる。「リース識別作業を大幅に効率化し、適用準備の期間短縮につながります」と和田氏は続ける。