資源ナショナリズムが加速する中、資源小国・日本が国際競争力を維持するには、再生材を軸とした資源循環市場の早期構築が不可欠だ。2026年6月25日、循環経済を巡る地殻変動と企業の取るべき戦略をテーマに開催された「サーキュラーエコノミー戦略会議2026」では、欧州・中国の先行事例と日本の政策対応の全体像を俯瞰した上で、環境省が推進する自動車向け再生プラスチック市場構築の具体戦略を解説。さらに産官学民の第一線で活躍するキーパーソンたちが、データ・AI活用や集約拠点構想など、市場形成に向けた実践知を議論した。

基調講演

循環経済の地殻変動

―欧州規制・資源制約・日本の政策対応の全体像

資源を巡る国際競争が新たな局面を迎えている。昨今の地政学リスクの高まりを受け、欧州のみならず中国をはじめとするアジア各国でも、資源輸出規制や域内循環の強化に向けた動きが加速している。とりわけ資源小国である日本は、資源循環市場の早急な立ち上げが不可欠だ。世界的な供給構造が大きく変化する中、日本企業の取るべき戦略とは。

欧州・中国が先行する再生プラスチック市場形成

PwCコンサルティング

ディレクター

齊藤 三希子 氏

ディレクター

齊藤 三希子 氏

産業競争力を維持・向上させるためには、資源の安定供給が欠かせない。日本では従来、1次資源の安定的な供給の確保が資源戦略の中核として位置付けられてきたが、昨今の国際情勢を踏まえると、今後は2次資源の生産・利用を前提としたサプライチェーンの構築が重要になるとPwCコンサルティング 齊藤三希子氏は語る。

「国際的な資源獲得競争で優位に立つことは、日本の経済安全保障にも直結します。再生材の品質と供給量を確保し、その利用を促進する資源循環市場の構築が強く求められています」

世界の資源政策を先頭に立って推進してきたのは欧州だ。新車における有害物質の使用を制限するELV指令を2000年代から推進してきた。19年に公表されたEUグリーンディール政策の下、自動車の再生プラスチックの最低含有率の義務化について検討が進められ、26年には循環型経済法やELV規則により、プラスチック以外の鉄やアルミ等の資源も再生材使用が義務化される見込みだ。

「欧州の取り組みは、既存の経済の中に循環型のルールをいかに組み込むかという観点で組み立てられているのが特徴です。世界に先駆けて取り組みを進めてきた結果、すでに通商から金融まで一体となって資源を循環させるバリューチェーンが完成しており、環境政策を超えた経済安全保障政策のレベルに達しています」と齊藤氏は説明する。

一方、欧州からアジアに目を向けると、大きな進展を遂げているのは中国だ。21年に始動した第14次5カ年計画の下、自動車向け再生プラスチックの利用促進および供給拡大に向けた施策を推進してきた。単なる再生材利用の義務化にとどまらず、再生プラスチックの流通基準の整備やOEMによる回収事業への参入など、回収・供給体制の強化に向けた施策にも踏み込んでいる点は見逃せない。その上、海外も含めた供給基盤の構築にも乗り出している。

「中国は再生材の供給加速に向け、マレーシアやベトナムなどの東南アジアでもリサイクル企業を育成し、再生材の生産拠点を大規模に整備しています。現状では品質面の課題が指摘されていますが、今後改善が進めば、日本が中国から再生材を調達するようになるかもしれません」

中国は「30年までに年間1900万トンの再生プラスチック生産」という驚異的な数値目標を掲げている。日本のOEM各社も中国からの再生材調達の検討を進めている状況であり、アジアの資源循環型社会の形成をリードしているのが実態だ。

循環経済へ急速な転換を進める日本

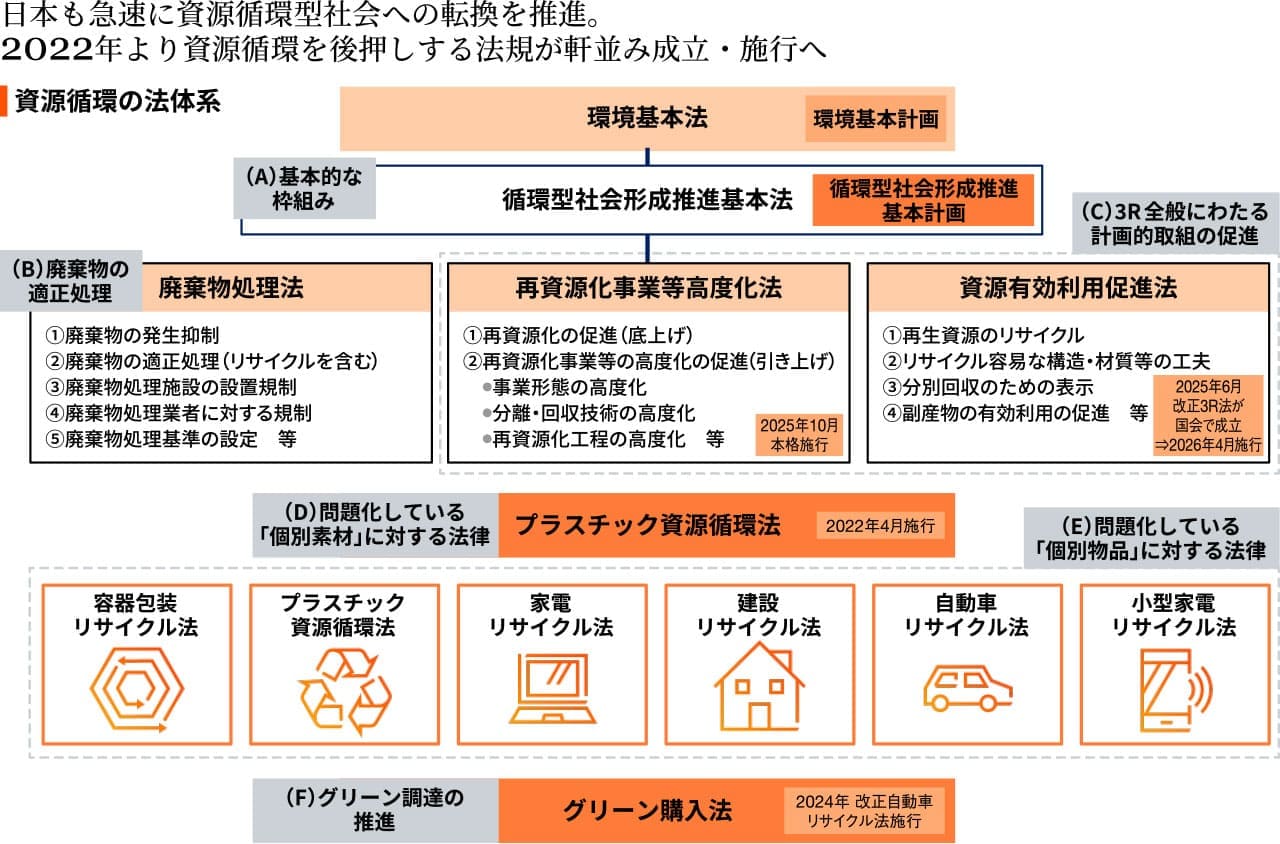

こうした状況下、日本も資源循環型社会への転換を加速している。22年以降、廃棄物処理法、再資源化事業等高度化法、資源有効利用促進法などの改正、成立、施行が進んできた。26年4月には循環経済行動計画を取りまとめ、プラスチックに加えて重要鉱物や金属資源の再生材供給の定量目標を設定した。再生資源サプライチェーンの強靱化や、再資源化の拠点・ネットワークの整備にも注力し始めており、資源循環政策が環境政策から成長戦略に格上げされた形だ。

出所:環境省「循環型社会を形成するための法体系」を基にPwCコンサルティング作成

https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2501_05gx/250411/gx01_0102.pdf

https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2501_05gx/250411/gx01_0102.pdf

さらに、企業に対し再資源化の利用や自主回収を求める動きも推進している。再資源化事業等高度化法や資源有効利用促進法の改正により、容器包装、自動車、エアコン、テレビ、冷蔵庫・冷凍庫、洗濯機・乾燥機の6品目の製造事業者は、再生材の利用計画の提出と定期報告が義務化された。

また、官民の連携を促すべく、自動車向け再生プラスチック市場構築に向けた産官学コンソーシアムが環境省主導で24年に設立されている。25年度は、自動車由来材を再び自動車用途へ供給する「Car to Car」に関して、必要量に対する供給不足の程度や価格ギャップを分析。さらに、自動車産業以外の廃プラスチック等も活用する「X to Car」についても詳細なシミュレーションが行われた。

このように、再生材市場の確立に向けた動きは国内でも着実に進んではいるものの、「年間の再生材市場や投資実績を見ると、日本はまだ欧州や中国とは大きな差がある」と、齊藤氏は現状を冷静に分析する。

「欧州や中国は日本を圧倒的に上回る規模で資源循環政策を推進しています。例えば中国では、農業用・食品包装用フィルムの選別・洗浄、リサイクルに向けた実証に約200億円の補助金を交付しているほか、再資源化の設備導入にも約563億円を投じています。加えて、事業者による投資も活発であり、官民双方が大規模な循環産業の構築に取り組んでいます。産業競争力の強化に向けてグローバル市場に対抗していくためには、日本も欧州や中国に倣い、設備投資や実証実験に対する投資を拡大する必要があるでしょう」

官民一体となり世界の資源獲得競争をリードする

日本がサプライチェーンを再構築し、資源循環型社会を実現する上で、立ちはだかる課題とは何か。

まず挙げられるのがコストである。再生材は回収や選別など、1次材には存在しない工程を経る必要があるため割高になりやすい。また、再生材は品質のばらつきも大きい。とくにプラスチックについては金属スクラップなどの混入が指摘されていることから、品質基準の整備やトレーサビリティの確保といった取り組みが求められている。

さらに、生産・調達・設計プロセスの多くは1次資源の利用を前提に最適化されているため、再生材の活用を前提としたオペレーションへの転換も必要となる。このほかにも、再生材の品質保証を支えるデータ基盤の整備や各国で進む環境・資源循環関連規制への対応など、取り組むべき課題は多方面にわたる。

現状を打開していくためには、いかに官民連携の姿勢で進めていくかが重要であると、齊藤氏は主張する。

「政府は様々な施策を推進していますが、公的支援だけで再生材市場を形成するのは困難です。民間企業が主体的にこれらの課題に向き合い、2次資源の活用を前提とした事業やオペレーションの変革を自ら推進していかなければなりません。また、再生材を巡る国際的なルール形成は今まさに進展している段階にあります。官民が一体となって戦略構築を進めることができれば、日本が将来の資源獲得競争において主導的な役割を果たすことも可能です。その際、技術の社会実装を加速させるアカデミアの知見や、消費者・市民社会の行動変容も含めた、より広範なステークホルダーとの連携が鍵を握ります。アジア諸国との連携を通じた、一体的な資源循環市場の形成にも早期に着手する必要があります」

資源獲得競争に乗り遅れることは、資源小国である日本にとって致命傷になり得る。いち早く再生プラスチック市場を形成し、循環経済へ移行できるかどうかが、日本の産業の未来を握っている。