資源ナショナリズムが加速する中、資源小国・日本が国際競争力を維持するには、再生材を軸とした資源循環市場の早期構築が不可欠だ。2026年6月25日、循環経済を巡る地殻変動と企業の取るべき戦略をテーマに開催された「サーキュラーエコノミー戦略会議2026」では、欧州・中国の先行事例と日本の政策対応の全体像を俯瞰した上で、環境省が推進する自動車向け再生プラスチック市場構築の具体戦略を解説。さらに産官学民の第一線で活躍するキーパーソンたちが、データ・AI活用や集約拠点構想など、市場形成に向けた実践知を議論した。

特別講演

自動車等向け再生プラスチック市場構築に向けた

産官学の取り組みについて

不安定な国際情勢を背景に、資源ナショナリズムの動きが活発化している。各国で資源の「囲い込み」が進む中、その供給を海外からの輸入に頼ってきた日本は、国際的な資源獲得競争にどう立ち向かうのか。環境省 環境再生・資源循環局の河田陽平氏が語る、再生プラスチック市場の構築による循環経済の実現を目指す資源戦略の焦点とは。

欧州ELV規則が自動車業界にもたらした衝撃

環境省

環境再生・資源循環局

資源循環課

資源循環制度推進室

室長

河田 陽平 氏

環境再生・資源循環局

資源循環課

資源循環制度推進室

室長

河田 陽平 氏

欧州によるリサイクル資源の輸出規制強化や、中国による重要鉱物の輸出管理など、世界各国で資源の囲い込みや再生材利用を前提としたサプライチェーン見直しの動きが加速している。

その一方、日本は石油や金属等の資源を海外からの輸入に依存している上、国内のリサイクル原料の多くが焼却・輸出されているのが現状だ。他国同様、資源の安定的な供給が重要課題となっているにもかかわらず、日本では「リサイクルした物を活用する」という動脈(製造側)と静脈(リサイクル側)の連携が進んでこなかったため、再生材の資源循環が遅れている。

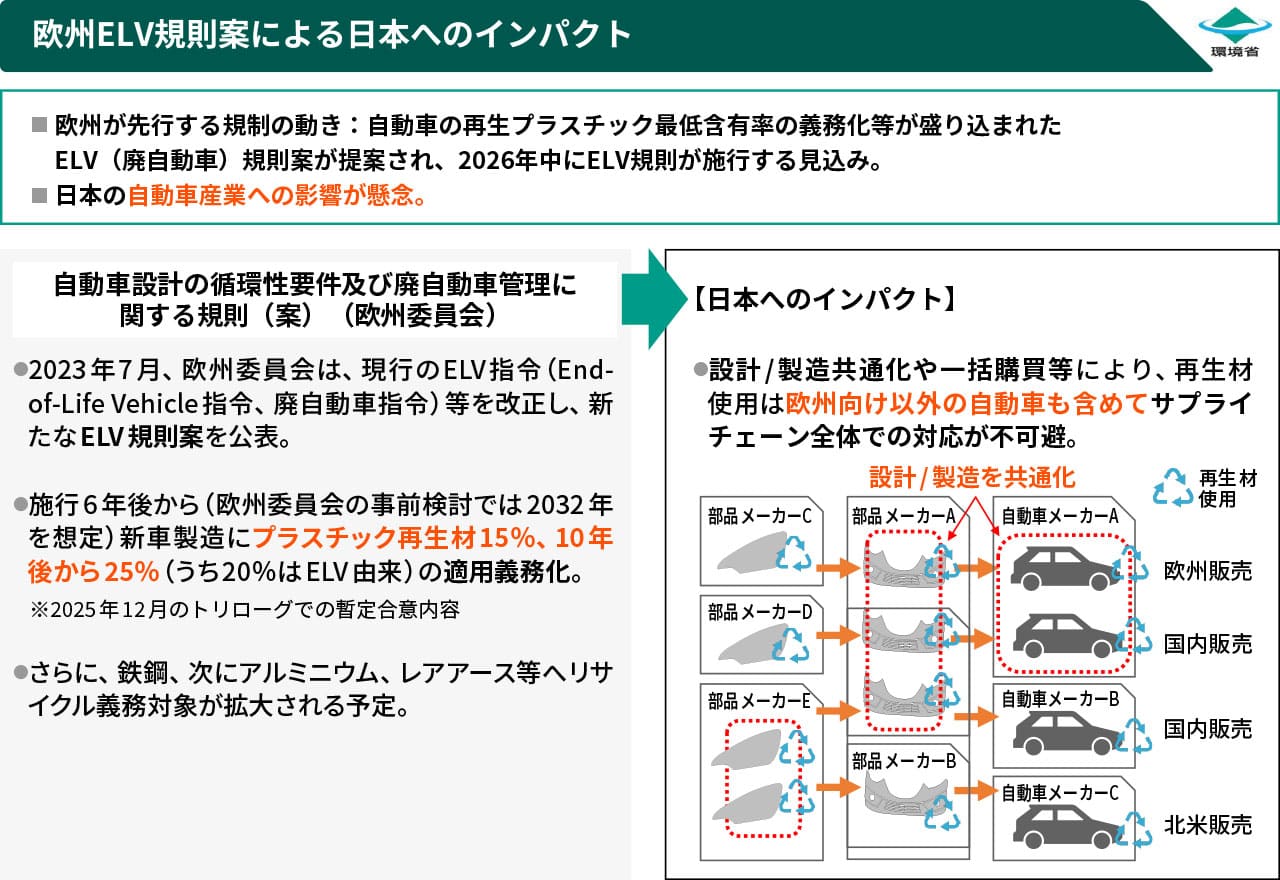

こうした状況下、欧州のある規則が日本の自動車業界に大きな衝撃をもたらした。EUが使用済み車両(End-of-Life Vehicles=ELV)のリサイクルを進める目的で制定した「欧州ELV規則」である。

この規則には、自動車の再生プラスチック最低含有率の義務化が定められている。2026年に施行されれば、新車製造時の再生プラスチック使用率は32年から15%、その10年後には25%が義務付けられる見込みだ。

「本規則は自動車製造の基礎原料として再生プラスチックの利用を求めるものであり、順守するためには産業全体の構造から見直す必要性があります。単に海外向け製品の原料を変えるのではなく、国内向け自動車を含めたサプライチェーン全体での対応が必要です」と、河田陽平氏は同規則のもたらす影響の大きさを強調する。

出典:環境省 環境再生・資源循環局 資源循環課 資源循環制度推進室

再生材利用に伴う「品質・コスト・量」の三重苦

では、日本における再生プラスチック市場を構築し、循環経済への移行を実現する上では、どのような課題があるのだろうか。河田氏は「品質・コスト・量の三重の課題が、今後の自動車業界にのしかかってくる」と指摘する。

まず「量」については、環境省が主導する産官学コンソーシアムの試算によると、30年に2.1万トン、41年以降は適用範囲の拡大により20万トン超の再生プラスチック供給量目標が掲げられている。

プラスチック素材の中でも、ポリプロピレンは自動車業界で最も広く利用されるリサイクル素材であるが、41年時点の見込み量は6.9~9.5万トン(自動車向けに適用可能な品質かどうかは考慮していない)であり、目標値に対して大きく劣後している。

また「品質」面でも課題は大きい。自動車に使用できる高品質な再生プラスチックは、国内流通量のうち14%を占める。なお、産官学コンソーシアムで行った品質評価・分析は、幅広い由来の再プラの品質を把握することを目的としており、サンプル設計において、由来ごとの代表性や統計的有意性は確保できていない。本評価・分析結果は、あくまで今回対象とした85サンプルにおいて、評価対象とした6項目全ての目標値を満たす割合の結果である。ELV規則の求める「使用済み車両由来の材料」に該当するものは少なく、品質面で自動車業界の要求を満たすものはごくわずかである。

そして「コスト」のハードルも高い。再生プラスチックは通常品より製造工程が多く、品質向上にも追加の手間を要するため、価格差の解消に向けた対策が不可欠だ。

こうした課題に対し、環境省は次のような施策の方向性を設定していると河田氏は説明する。

「『品質・コスト・量』の課題を解決するためには、域外流出の防止や、分別排出の高度化・回収スキーム高度化に向けた対策、資源回収の効率化に向けた技術導入や情報連携体制の構築を推進しています。また、再生プラスチックの回収を前提とした自動車設計の拡大や、再生プラスチックの価値訴求によるユーザー行動の変容促進のほか、後述する集約拠点化構想も含めた複合的な施策を通じて低減にもつなげていく方針です」

再生プラスチック市場構築を加速する「集約拠点化」構想

環境省が進める再生プラスチック市場構築において、重点施策として掲げられているのが「再プラ集約拠点化」だ。河田氏は従来のサプライチェーンについて、「地域分散型で1社あたりの生産量が少ないため、最終製品メーカーにとっては調達量が安定せず、品質のばらつきも大きいことが課題である」と説明する。

再生プラスチックを製造する各リサイクラーが個別に製造・供給を行う体制では、自動車業界の求める供給能力や品質の実現は容易ではない。そこで環境省は、再生プラスチックを製造するリサイクラーで生産される再生プラスチックを再プラ集約拠点で全国数か所に集め、そこで品質向上や在庫管理などを一手に担う構想を立ち上げた。

「再生プラスチック集約拠点化が目指すのは『品質の均一化』と『安定した大量供給』です。この拠点では、既存のリサイクル法制度の下で資源回収され、製造されたフレークやリペレットを各リサイクラーから回収します。そしてさらなる高度選別やコンパウンド、品質検査等を行い、自動車産業などの各出口産業へ供給するという仕組みです」

この集約拠点化構想は、3つのフェーズに分けて進んでいく。フェーズⅠでは自動車向けに適用可能な水準への品質向上を目指し、フェーズⅡでは需要量増加に対応するために処理能力の向上を図る。そしてフェーズⅢでは、グローバル競争力を持つようなコスト最適化を実現する計画だ。

「フェーズⅢまで進めば、最終完成品が世界トップ水準の国際競争力を持つことも可能です。本構想を単なる再生材の利用促進にとどまらず、産業競争力の強化につなげていくことが目標です」

日本独自の静脈構造が資源循環型社会の基盤となる

現状では課題が山積する再生プラスチック市場形成だが、河田氏は「日本がこれまでに築いてきたリサイクルの習慣やシステムは大きな強みになる」と語る。

「『再プラ集約拠点化』の前提となっているのは、分別や排出を正確に行う日本人の高い国民意識と、地域に根差した適正処理のネットワークです。この日本独自の静脈(リサイクル側)構造を、集約拠点化構想を通じて最大限に活用することができれば、強靱なサプライチェーンが構築されると考えています」

環境省が目指すのは「日本初の動静脈連携(製造側とリサイクル側の連携)」であると、河田氏は続ける。これまでも動静脈連携は他分野で行われてきたものの、自動車産業のような基幹産業に不可欠な材料の確保を目的として推進されるのは、今回が初めてだという。前例のない試みだけに、実現すれば大きな成果につながることが期待される。

最後に河田氏は「日本が誇るものづくり産業に再生プラスチックを供給していくことができれば、国際競争力が向上し循環経済への移行も達成されます。今回の取り組みを機に動脈と静脈の連携をしっかりと実現し、持続可能な産業構造を根付かせていきたいと考えています」と、資源循環型社会の実現に向けた決意を語った。