住宅金融支援機構

マンションのライフサイクルに応じた

金融サービスの提供

マンションの管理・再生を支援

法改正にも対応し制度を拡充へ

住宅金融支援機構では、社会問題化する高経年マンションへの対応として、マンションの適正な管理・再生に向けた金融支援を手掛ける。修繕積立金の計画的な積立をサポートする債券の発行や大規模修繕工事等に対する管理組合向け融資、建替えをはじめとする再生資金の融資だ。最新の内容を、住宅金融支援機構まちづくり融資部長の竹本清志氏に伺った。

住宅金融支援機構

まちづくり融資部長

竹本 清志氏

マンションの管理・再生には、お金がかかる。だからといって、それを怠れば、建物の耐久性や居住性が損なわれかねない。山場は、修繕と再生の大きく2つだ。修繕とは、大規模修繕工事のこと。12~15年周期を目安に行う。再生とは、建替えをはじめ、建物の躯体を残し一棟全体をリノベーションする更新工事のことで、修繕では耐久性や居住性を確保し切れない場合の選択肢だ。

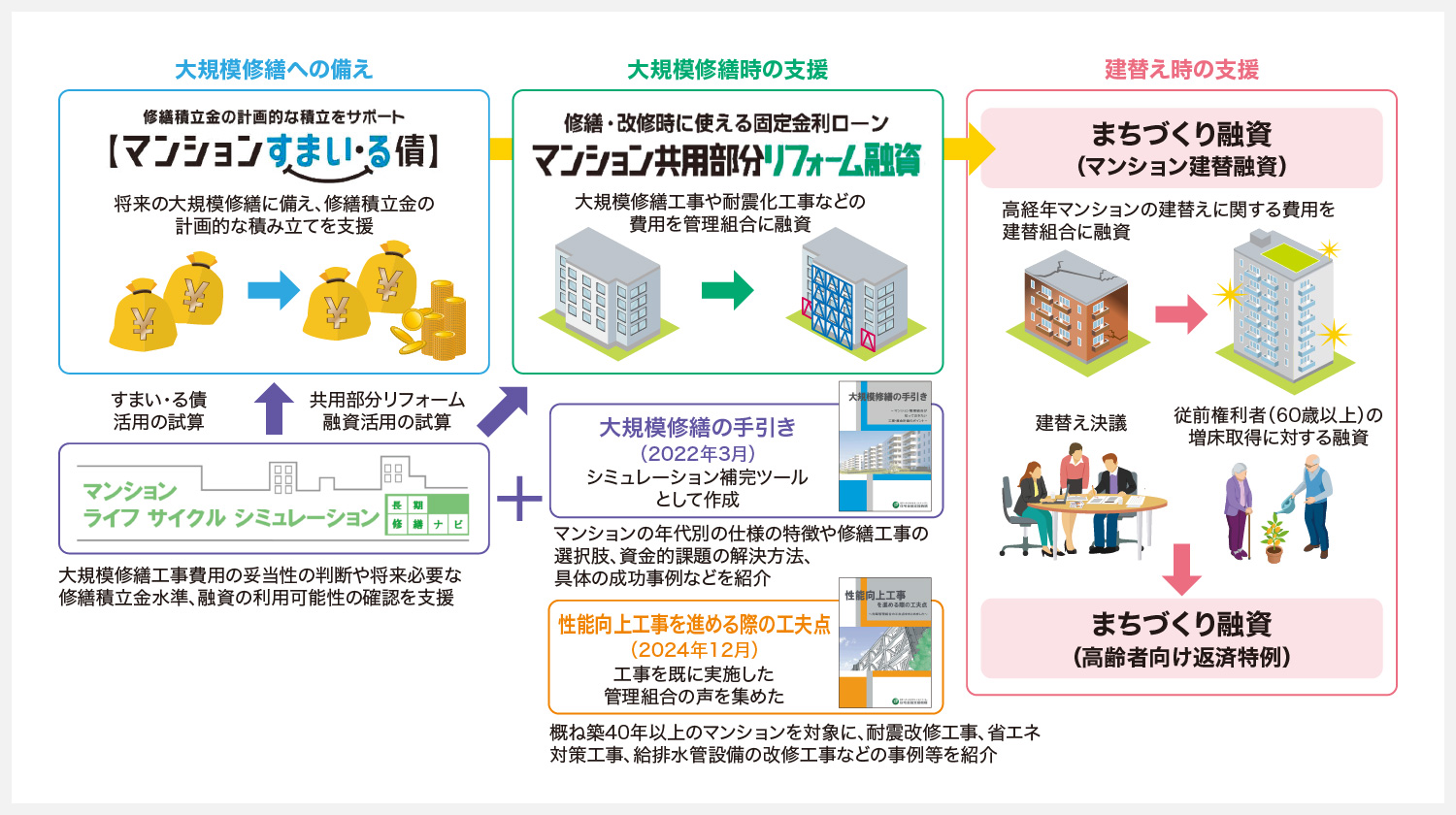

住宅金融支援機構ではマンションのライフサイクルに応じた金融サービスを提供する(図1)。まちづくり融資部長の竹本清志氏は「『大規模修繕』から『建替え』までどの場面でも役立てるよう努めています」と強調する。

図1 住宅金融支援機構はマンションのライフサイクルに応じた金融サービスを提供

金融サービスの一つは、大規模修繕工事に関するものだ。管理組合は修繕工事費として巨額の資金を支払う必要に迫られる。そこをまず、大規模修繕資金の計画的な積立手法の提供という形で支援する。

前提には、管理組合による長期修繕計画の作成と修繕積立金の徴収がある。長期修繕計画では、将来必要な工事の項目・時期・金額から将来の資金需要を見通す。その結果を基に、将来的に積み立て不足が生じないように、修繕積立金の額を設定する。

「マンションすまい・る債」の

利率上乗せ対象を拡大

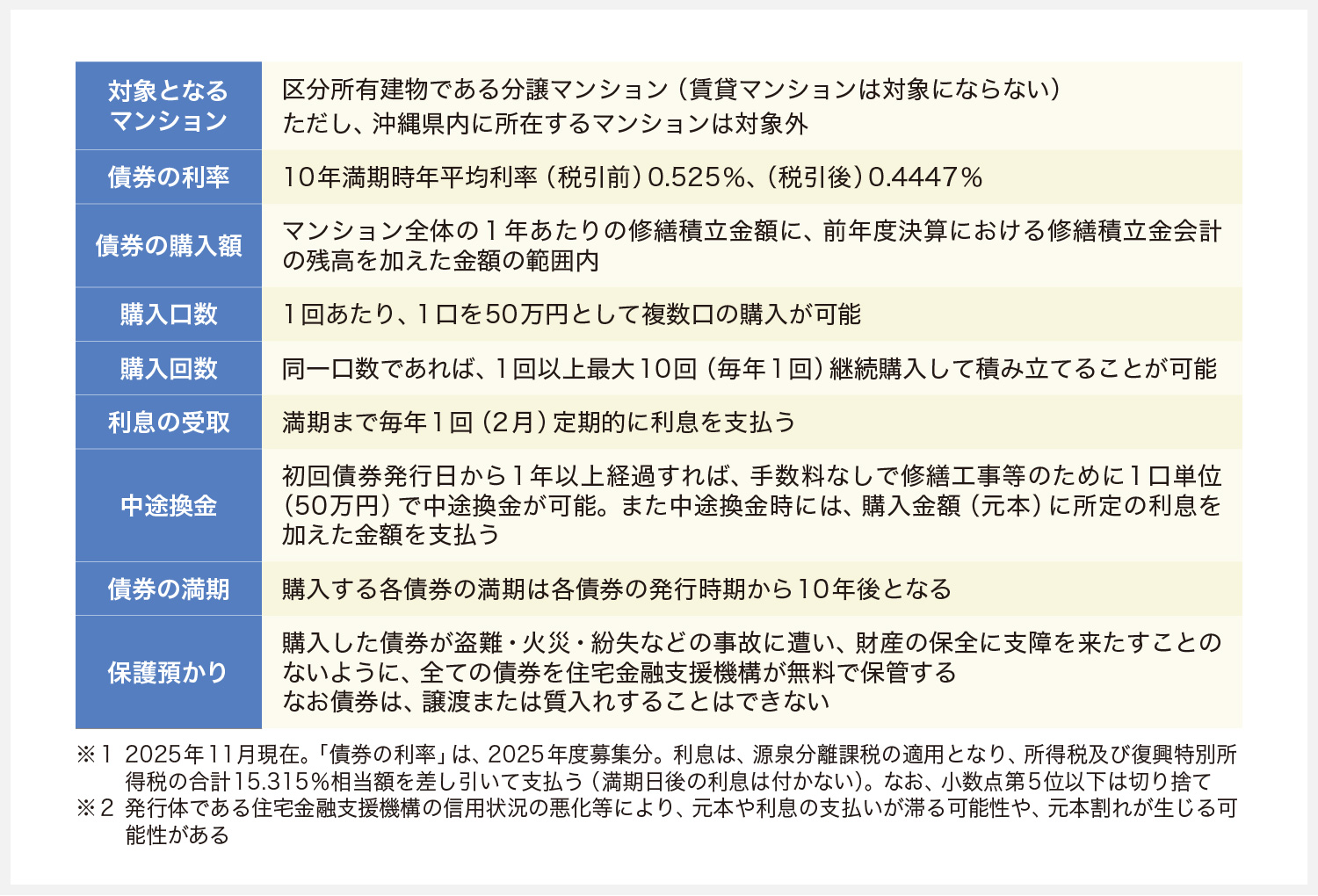

機構が提供する積立手法とは、この修繕積立金の計画的な積み立ての支援を念頭に置いたものだ。商品名は、「マンションすまい・る債」(表1)。機構が国の認可を受けて発行する10年利付債である。

表1 「マンションすまい・る債」の商品概要

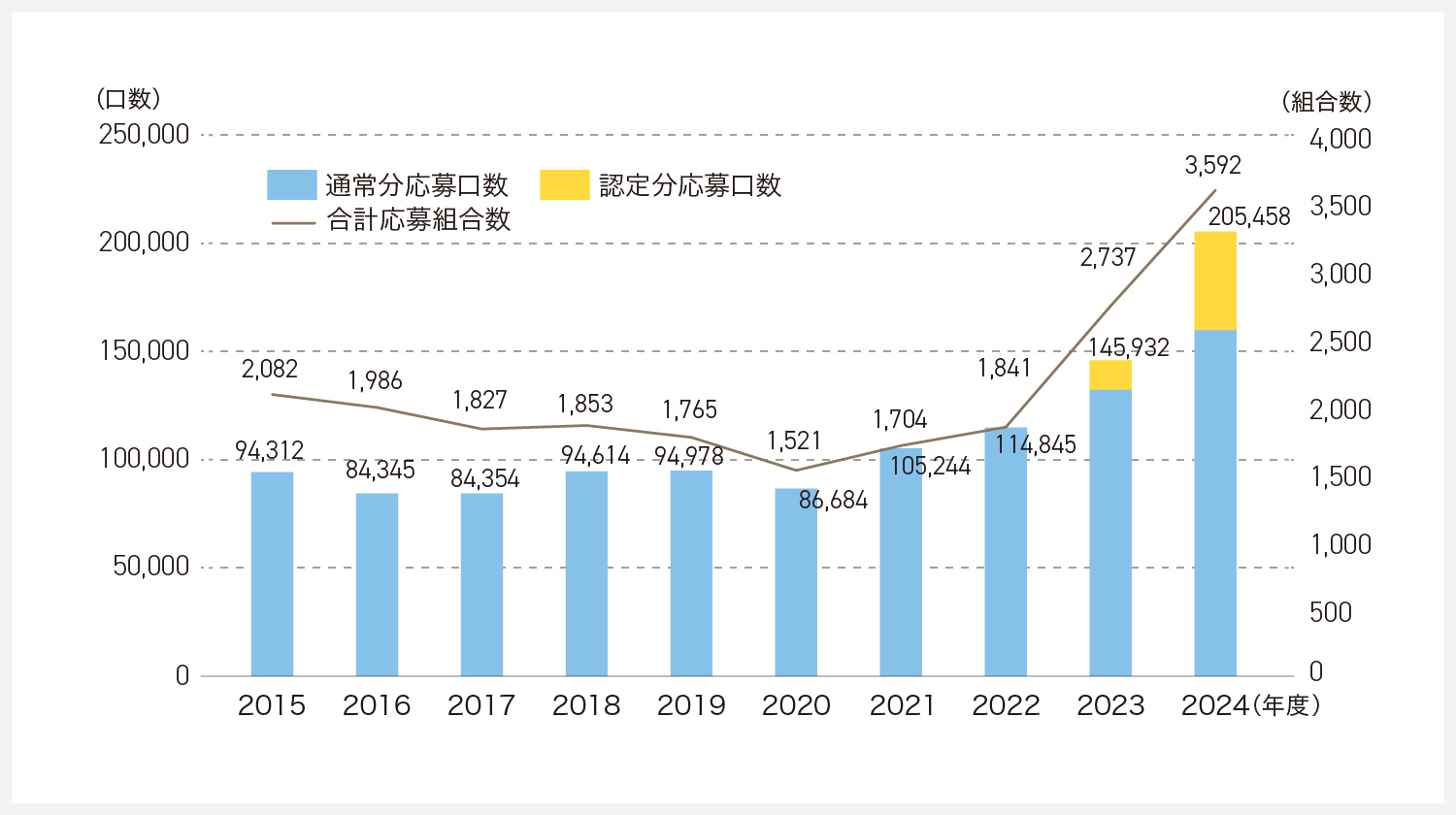

債券の利率については、上乗せ措置がある。2023年度分から、管理計画認定制度に基づく認定マンションは利率を0.05%上乗せしている。この制度は、管理計画が国の定める基準を満たしていることを地方公共団体が認定する仕組み。応募組合数・口数は共に右肩上がりに伸びている(図2)。

図2 「マンションすまい・る債」募集結果の推移

機構では2026年度募集分から、利率上乗せの対象を広げる。

対象に加える一つは、管理状態などを6段階で評価するマンション管理業協会の「マンション管理適正評価制度」で★4つ以上の評価を受けたもの。もう一つは、管理運営状況や修繕計画状況などを3段階で評価する日本マンション管理士会連合会の「マンション管理適正化診断サービス」でSランクの評価を受けたものだ。

工事費高騰や高経年化により

大規模修繕時の融資ニーズが増加

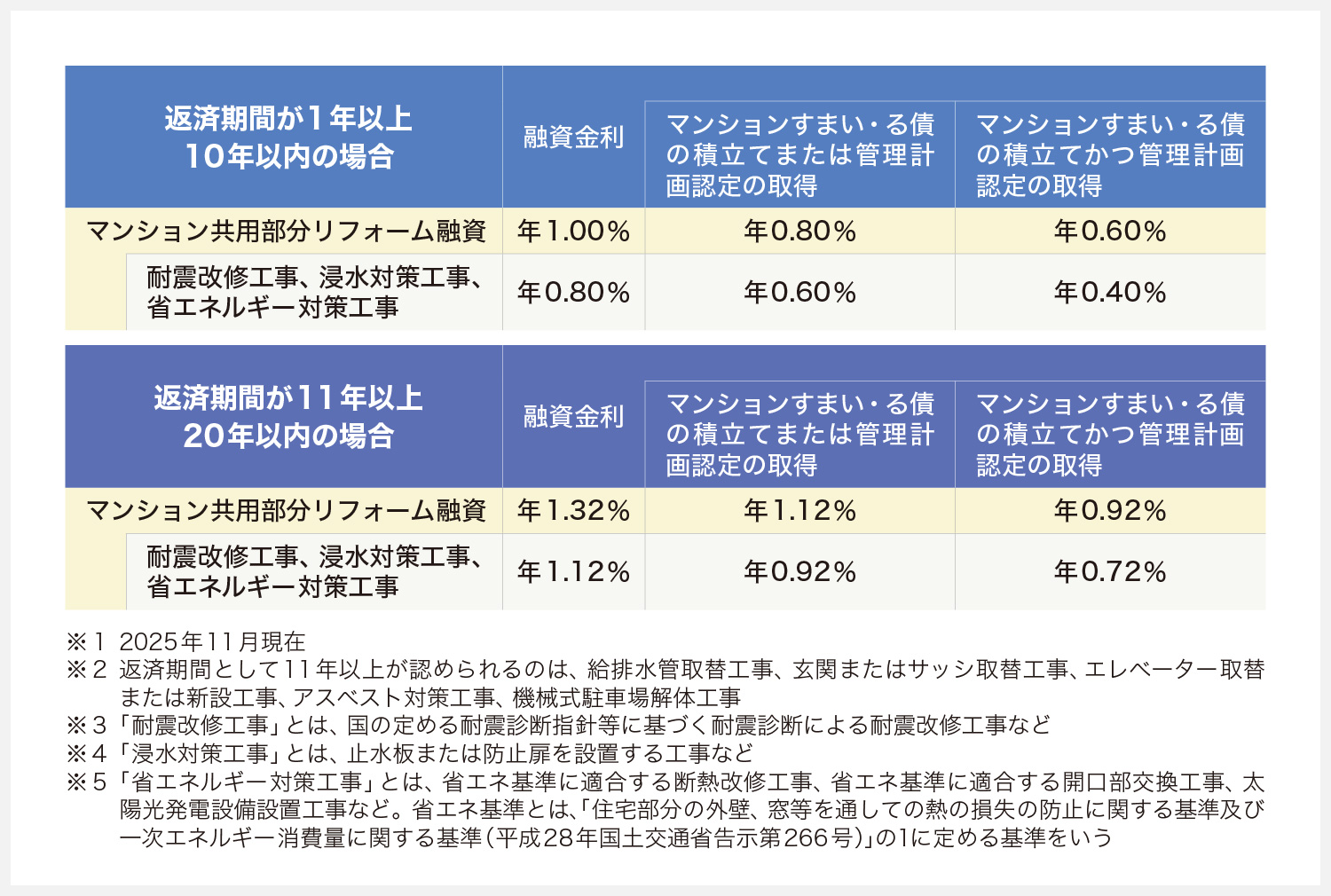

機構ではさらに、大規模修繕工事をはじめとする改修工事を対象に「マンション共用部分リフォーム融資」を用意している。金利は全期間固定。2025年11月の適用金利は、返済期間1年以上10年以内で年1.00%、同11年以上20年以内で年1.32%である(表2)。

表2 「マンション共用部分リフォーム融資」の商品概要

マンション共用部分リフォーム融資には、金利引き下げ措置がある。引き下げ措置は次の3段階にわたる。

第1段階はまず、工事の種別によるものである。機構が定める「耐震改修工事」「浸水対策工事」「省エネルギー対策工事」といった「改良」については、適用金利から年0.2%引き下げる。

第2段階と第3段階は、「マンションすまい・る債」やマンション管理計画認定の取得との兼ね合いである。それぞれ条件を満たす場合には、適用金利から年0.2%引き下げる。これら3段階の金利引き下げはいずれも併用可能で、最大年0.6%の引き下げが可能である。

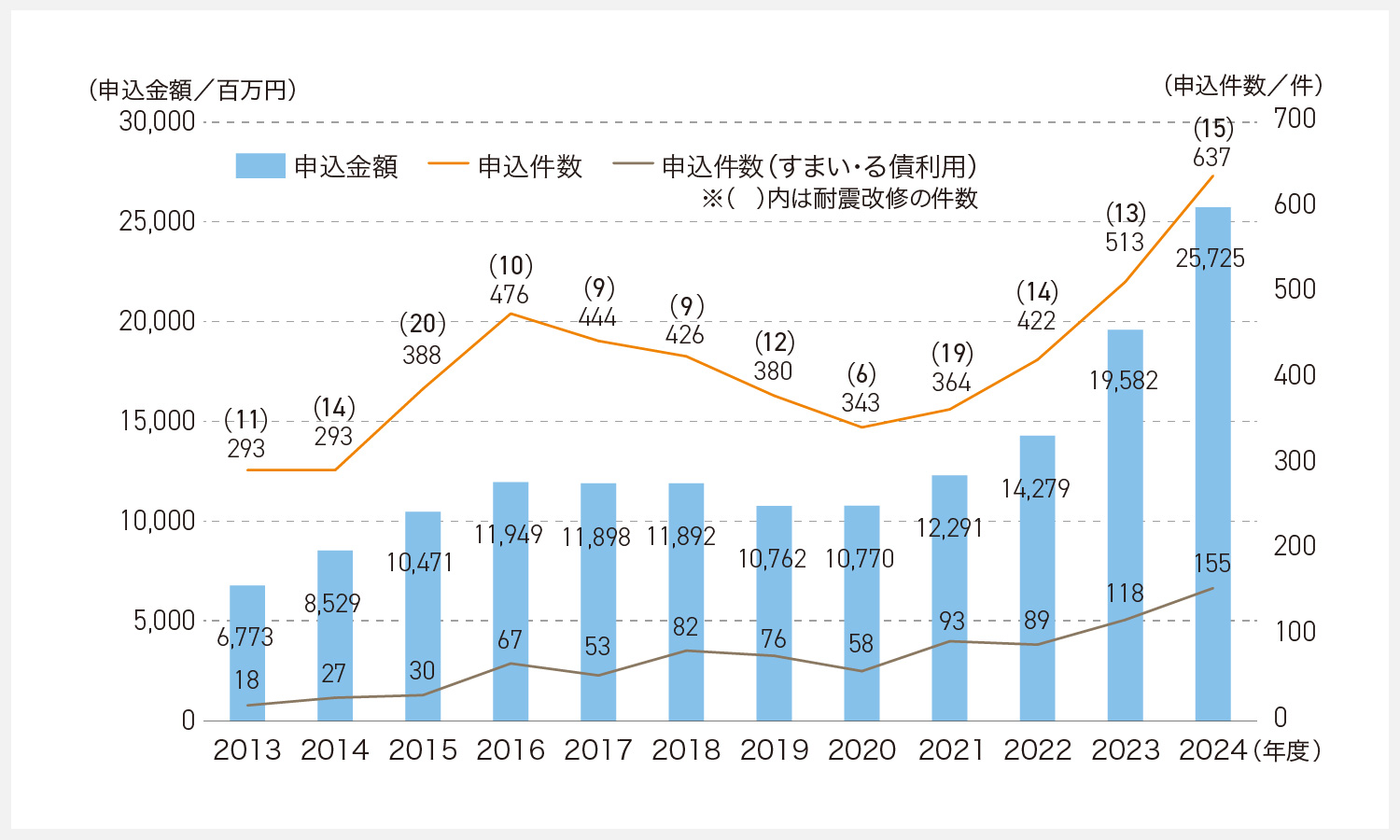

申込実績は2020年度以降、右肩上がりに伸びる(図3)。竹本氏は「工事費の高騰や高経年マンションの増加が背景にあるとみています。それらの要因から資金需要が高まり、申込件数・金額の増加につながった、と考えられます」と分析する。

図3 「マンション共用部分リフォーム融資」の申し込み推移

「まちづくり融資」の対象拡充

法改正に伴い更新事業等を追加

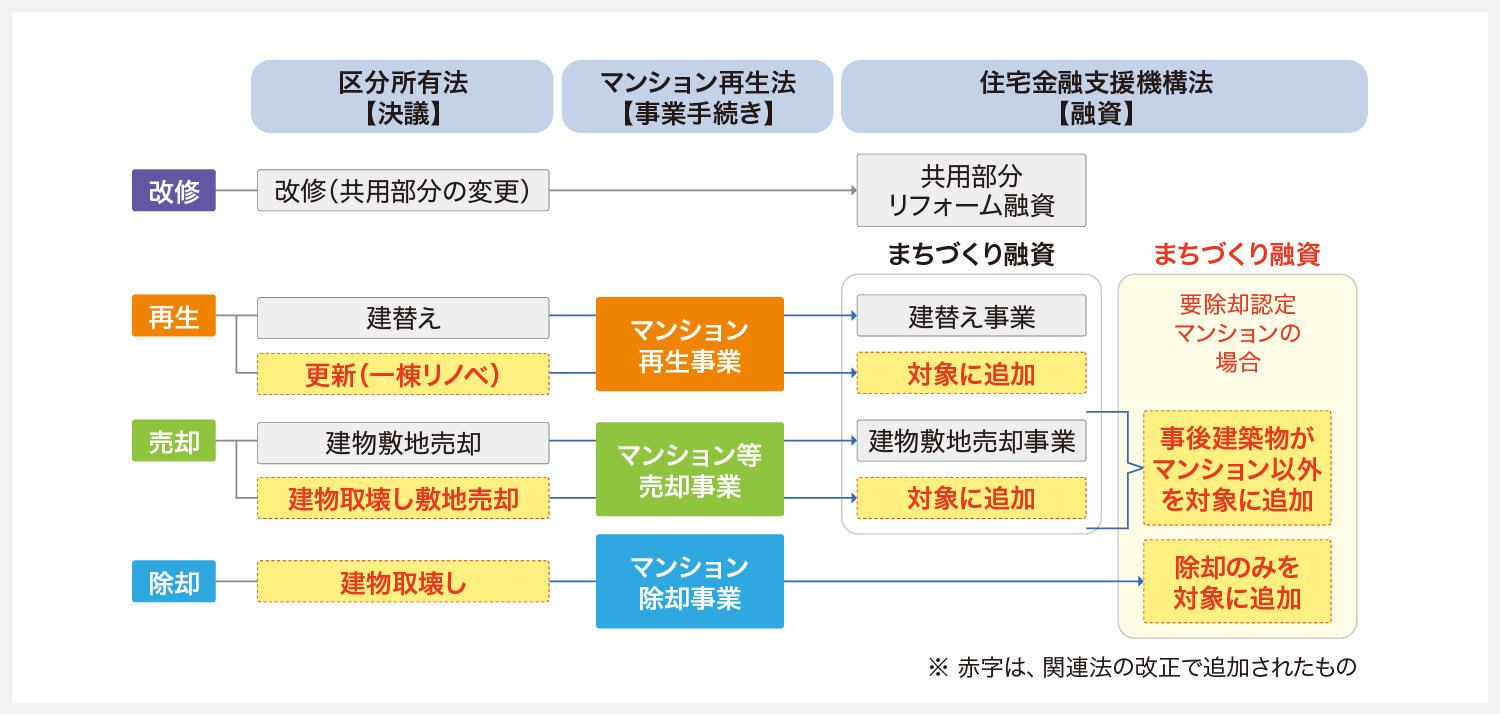

修繕工事を実施してももはや耐久性や居住性の維持・向上を期待できそうにない場合、管理組合は建替えや建物敷地売却を検討することになる(図4)。その選択肢が、マンション関連の改正法が施行される2026年4月以降、ぐっと広がり、再整理される。

図4 マンション関連法の改正に伴う事業手法の拡充

まず「再生」。従来の建替えに「更新(一棟リノベ)」が新たに加わる。次の「売却」には従来の建物敷地売却に「建物取壊し敷地売却」が新たに加わる。最後は「除却」、つまり「建物取壊し」である。

理屈上は、選択肢としてどの方向も想定できた。しかし建替え・建物敷地売却以外は、区分所有者の全員同意が求められる上、事業手続きが未確立。現実味はなかった。それが、関連法の改正で、現実的な選択肢として位置付けられるようになる。

機構では、これら「再生」「売却」「除却」の3つの事業を、「まちづくり融資」という仕組みで支援する。建替えや建物敷地売却に対する従来の支援を、「更新(一棟リノベ)」「建物取壊し敷地売却」「建物取壊し」という3つの事業にも拡充するわけだ。

「売却」ではさらに、融資対象を広げる。従来、マンションを売却し、そこに再びマンションを建設する事業に対象を限っていた。それを見直し、要除却認定マンションであればマンション以外に更新する事業も、新たに対象に加える。

「除却」、つまり「建物取壊し」のみを行う場合も、まちづくり融資の対象に新たに加えるが、どのようなマンションの「除却」でも融資対象とするわけではない。ここで対象とするマンションは、要除却認定を受けたものに限る。

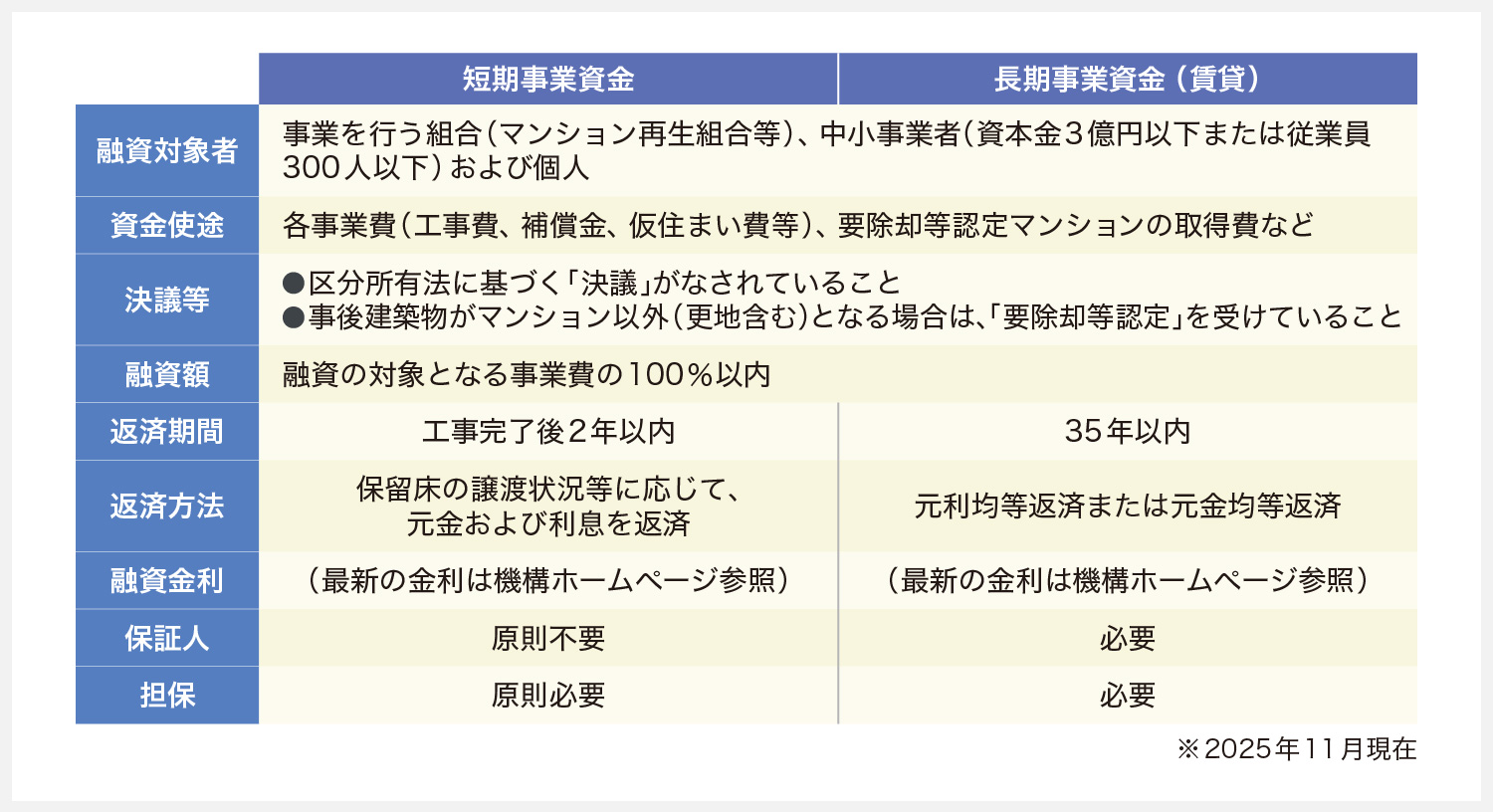

「まちづくり融資」は、短期事業資金と長期事業資金の2つに分かれる(表3)。「融資対象者」などは共通だが、「返済期間」「返済方法」などは異なる。

表3 「まちづくり融資」の融資要件

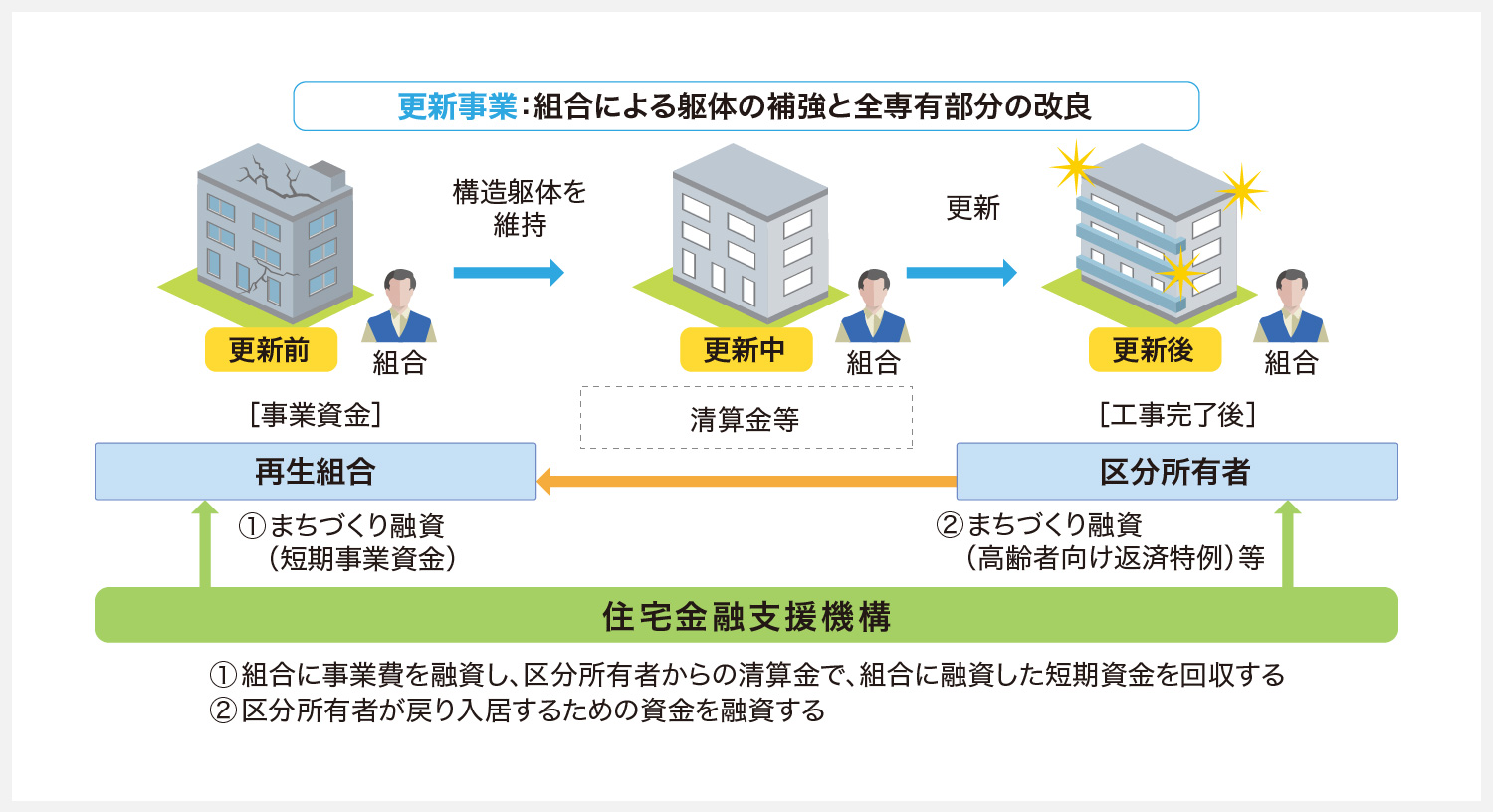

ここでは、「短期事業資金」の活用例を紹介する。想定するのは、関連法の改正で創設される「更新(一棟リノベ)事業」だ。

この事業は、躯体は残した上で、その補強工事や全専有部分の改修工事を行うものだ(図5)。事業主体は区分所有者等で組織するマンション再生組合。再生組合は機構からまちづくり融資を受け、更新工事を行う。

図5 「まちづくり融資/短期事業資金」の活用例

「まちづくり融資(高齢者向け返済特例)」

により合意形成を後押し

工事完了後、更新された建物に再び入居する区分所有者は事業費の負担分に相当する清算金を再生組合に支払う。この清算金を基に、再生組合は機構に返済を行うのである。

まちづくり融資は、区分所有者個人の資金調達も助ける。

例えば建替えの場合、その後のマンションに再び入居を希望する区分所有者が負担する清算金を、リバースモーゲージ型の「高齢者向け返済特例」により融資する。

融資対象は、まちづくり融資の対象事業で供給される住宅を、60歳以上の高齢者が取得する場合。毎月の返済が利息分に限られ、死亡時には、融資残高を一括返済するか、担保のマンション住戸を売却するか、相続人が選ぶ。

年金暮らしの高齢者でも、特例の適用で返済に窮する恐れが小さくなる。「その存在を早い段階で伝えれば、対象事業の合意形成を進めやすくなります」(竹本氏)。

機構ではこれら金融サービスの提供のほか、関連の情報発信も手掛ける。「大規模修繕の手引き」「性能向上工事を進める際の工夫点」などの冊子発行が、それだ。竹本氏は「私たちは金融機関ですが、技術的な知見も豊富です。様々な場面で管理組合の皆さまのお役に立てるはずです」と呼びかける。