第7次エネルギー基本計画

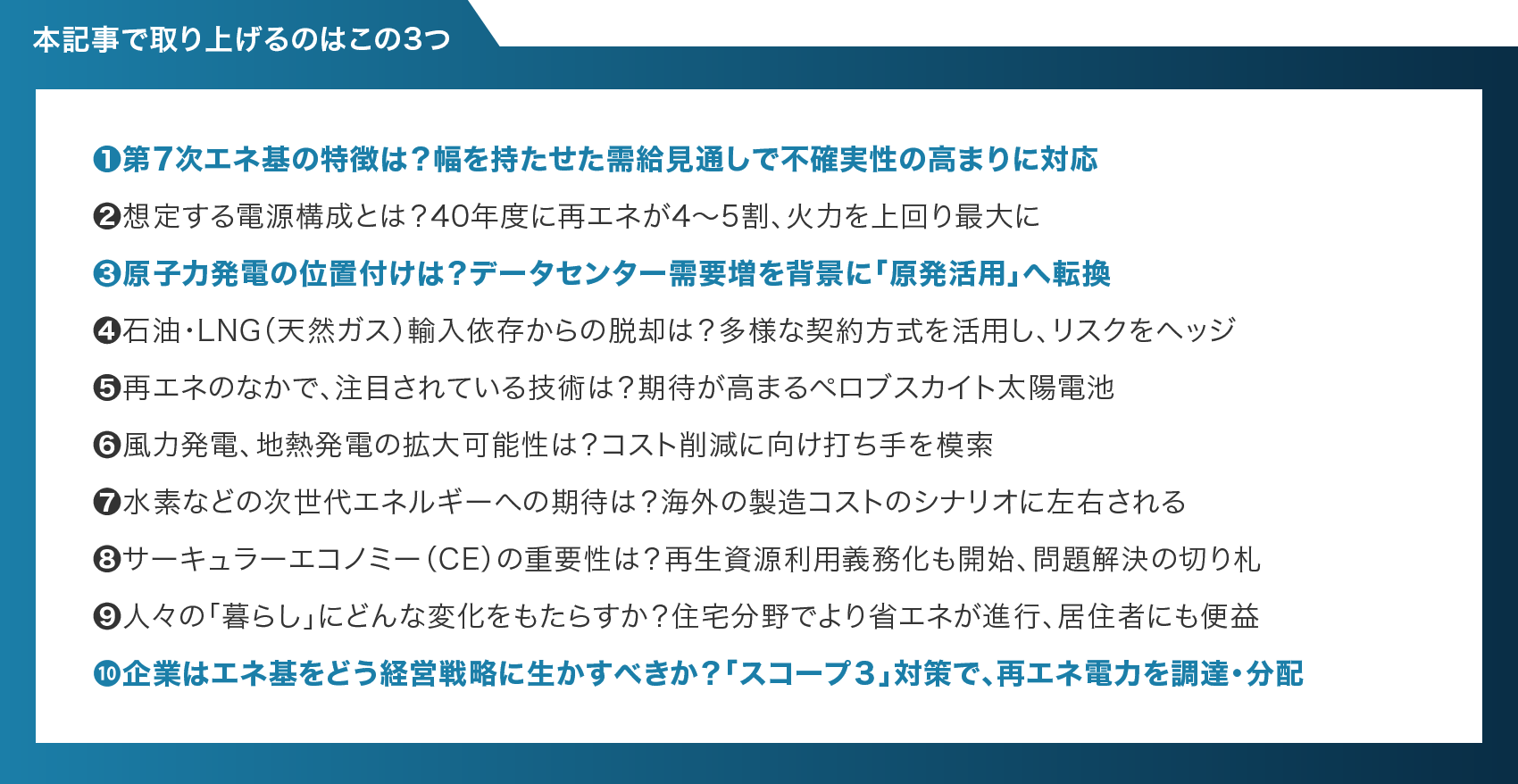

野本哲也氏が取り上げる10のポイント

長引くウクライナ危機、中東情勢の不安定化、米国の自国主義の台頭など、国際秩序が揺らぐ中で、日本はいかに脱炭素と電力の安定供給を両立させるのか――。エネルギー資源に乏しい日本にとっての永遠の課題は、経済安全保障の観点からもいまや切迫した問題となっている。三菱総合研究所主任研究員・研究提言チーフ(エネルギー・循環)の野本哲也氏が取り上げた10のポイントから本記事では3つのエッセンスを紹介する。

三菱総合研究所

主任研究員・研究提言チーフ(エネルギー・循環)

野本 哲也氏

東南アジアをターゲット市場として、エネルギートランジション・脱炭素分野のビジネス展開支援にこれまで従事。現在は、研究提言チーフとしてエネルギー・循環分野の自主研究や研究提言のとりまとめを担当。2023年4月~2024年3月までASEAN Centre for Energy(ACE)に出向。

第7次エネ基の特徴は?

第7次エネ基の特徴は?

幅を持たせた需給見通しで不確実性の高まりに対応

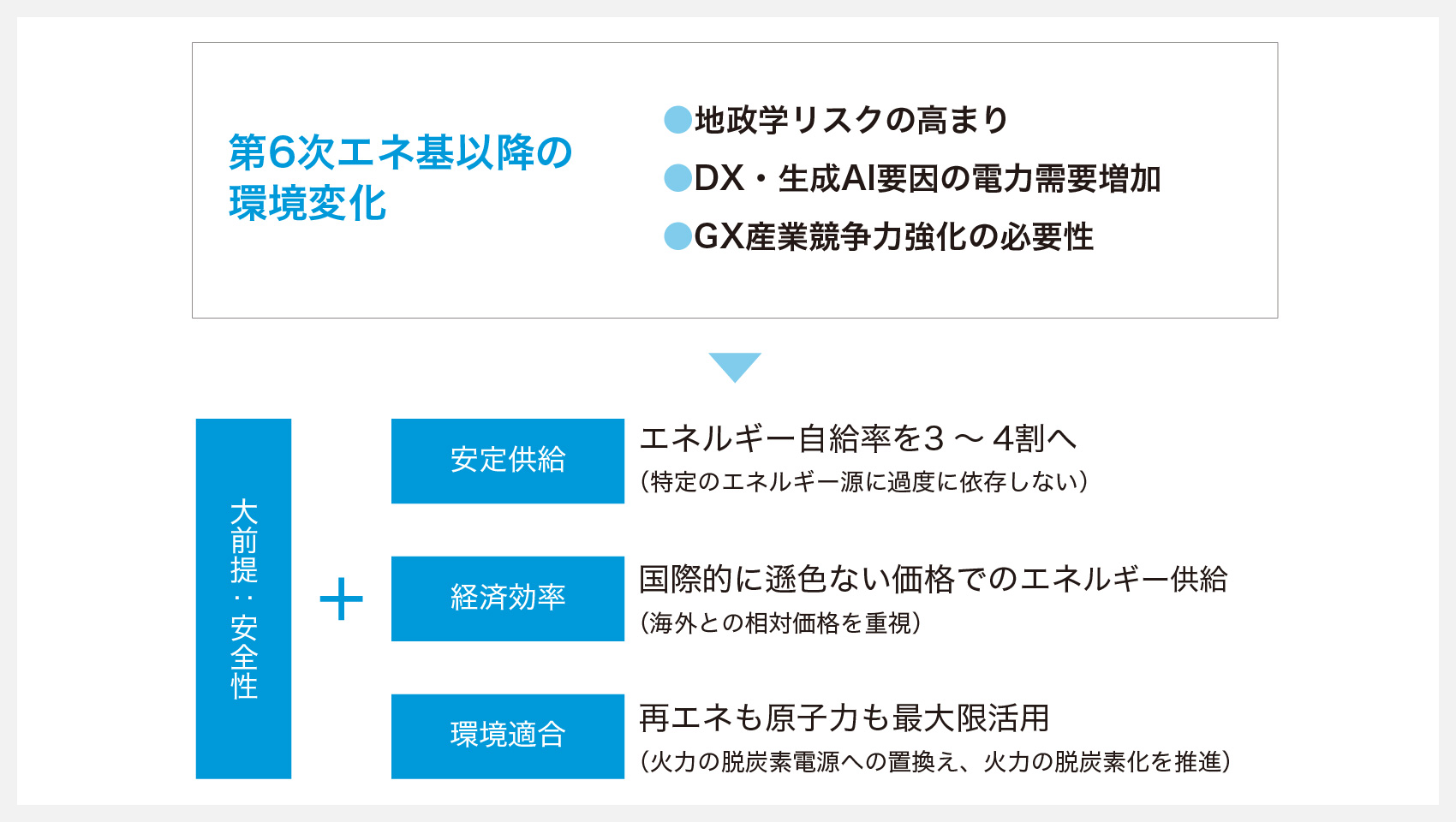

大きなポイントは、2021年10月に出された第6次エネ基からの情勢の変化だ。注目点は3つある。一点目は地政学リスクの高まり。二点目がデジタルトランスフォーメーション(DX)や生成AI要因の電力需要増に対応する必要が出てきたこと。三点目は、グリーントランスフォーメーション(GX)という視点で産業競争力強化とカーボンニュートラル(温室効果ガス排出量実質ゼロ)を同時に実現しなければならないことだ。こうした情勢の変化に対応し、第7次エネ基はエネルギー安全保障をより重視する内容となった。エネルギーの将来に対する不確実性が高まるなかで、より柔軟で幅を持ったエネルギー需給見通しを提示している。

資料:『 2040年度におけるエネルギー需給の見通し』(資源エネルギー庁)を基に三菱総合研究所が作成

現在、世界的なエネルギー価格の高騰が日本の貿易収支赤字化、さらには経常収支の悪化を招いており、その変動リスクを下げるための対策として、第7次エネ基では、太陽光発電などの再生可能エネルギー(再エネ)の継続的な拡大による自給率向上や化石燃料資源の自主開発比率向上が掲げられている。具体的には、40年度の見通しで、日本の発電電力量の4~5割を再エネにする。自主開発比率は、石炭は60%を維持、石油・天然ガスは60%以上に引き上げ、23年度15.2%だったエネルギー自給率を40年度には3~4割にまで高めるという目標だ。野心的な目標だと見ている。

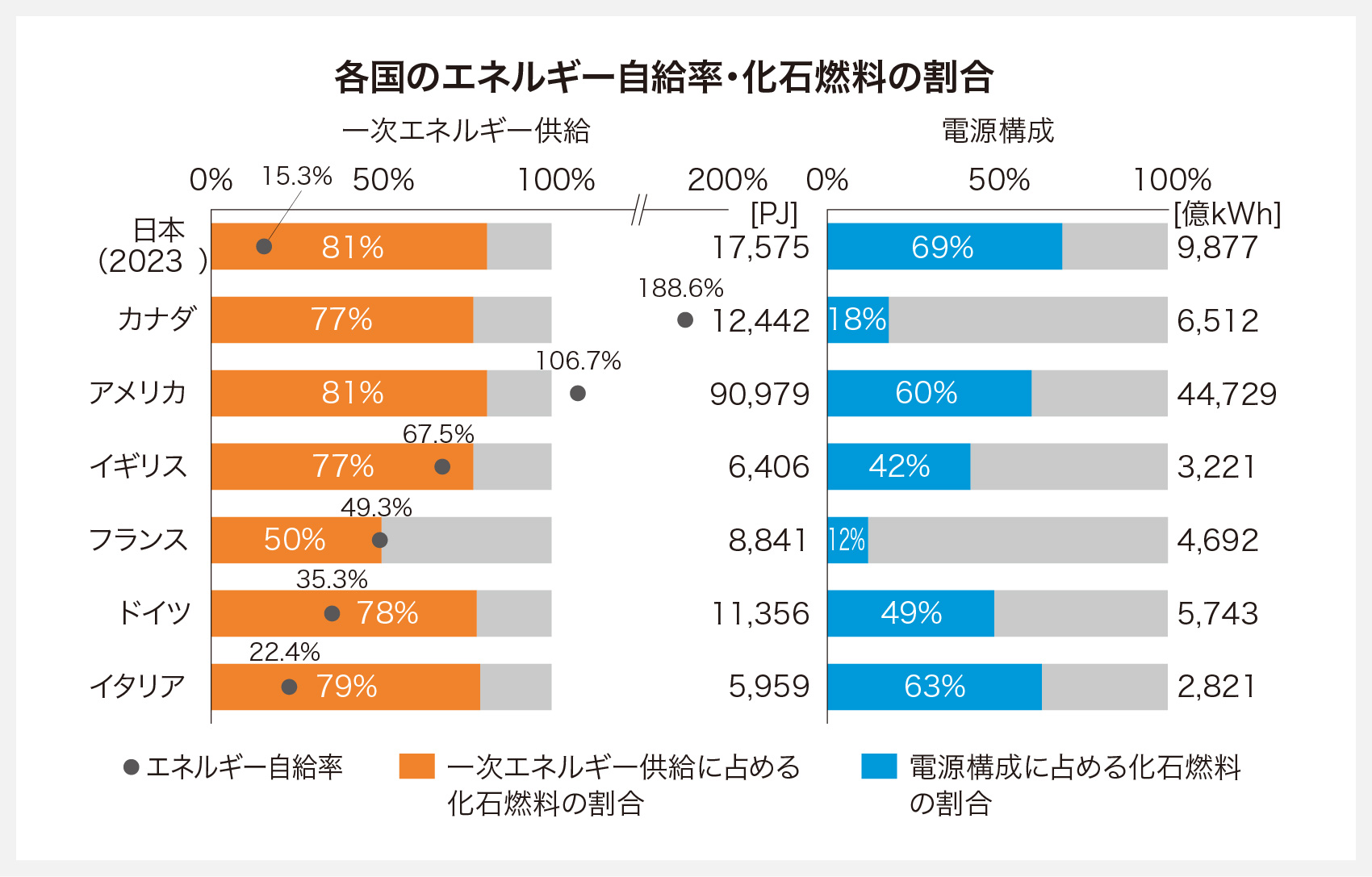

資料:『 エネルギー白書2025について』(資源エネルギー庁、令和7年6月)より抜粋。日本のデータは令和5年度(2023年度)エネルギー需給実績(確報)から引用、各国はIEA「World Energy Balance 2024」から引用した2022年データ(「エネルギー白書2025について」(資源エネルギー庁、令和7年6月)より抜粋)

第6次エネ基では、人口減少や省エネの更なる進展などで電力需要は減少していくとの見通しだった。しかし、カーボンニュートラルの実現に向けた電化の進展や、生成AIの台頭による膨大な情報処理とデータ管理を支えるデータセンターの需要拡大が見込まれることから、第7次エネ基では、これらの電力需要増にどう対応していくかが焦点のひとつになっている。ただ、その具体的な打ち手はあまり濃く出されていないというのが私の認識だ。

GX産業政策については、第7次エネ基や「地球温暖化対策計画と次期温室効果ガス削減目標(NDC)」と同時に「GX2040ビジョン」が閣議決定されている。このビジョンでは、NDCの野心的な目標に対して、エネルギー・産業政策で何をすべきかがGXの視点で考えられているものの、脱炭素技術(再エネ、CCS=CO₂の回収・貯留、水素・アンモニアの脱炭素燃料など)のなかで、何を優先して選択していくかを政府が「決めきれなかった」と私は捉えている。

ただ、その裏返しとして「技術中立性」の概念が強く打ち出されたとも言える。脱炭素化への「技術中立性」とは、政府は明確な方針を打ち出さず、あくまで脱炭素のコスト効率が高い技術が市場の競争原理の中で選択されていくことによってカーボンニュートラルを達成していく、というものだ。これも、低コストで脱炭素を実現していくための政府の一つの指針だと言える。今後は政府が市場メカニズムをどううまく設計、運営していくのかが重要になる。

原子力発電の位置付けは?

データセンター需要増を背景に「原発活用」へ転換

原子力に対する方針は今回大きく変わった。東京電力福島第1原発事故以降は必ず盛り込まれてきた「可能な限り原発依存度を低減する」との文言が明記されず、再エネとともに最大限活用していくとされた。第7次エネ基を検討する基本政策分科会を傍聴していたが、基本的に第6次エネ基ではあった原発再稼働反対や最小限化の議論は少なかった。安全性を適切に担保する前提のもとではあるが、いかに電力需要増に対して電源を確保していくかという視点で原子力が語られていた印象だ。

その変化はやはり、電力需要増の大きな要因となるデータセンターでの原子力活用の事例が、海外で出てきたことが大きい。データセンターは安定的に大容量の電源を必要としている。温室効果ガスを排出せず24時間稼働できる原子力発電はそのニーズに合致したというわけだ。24年9月に米国IT大手、マイクロソフトがスリーマイル島の原発を再稼働させ、電力を20年間供給させる電力購入契約(PPA)を個別に締結し、同年10月には米グーグルも革新炉と呼ばれる小型モジュール炉(SMR)を開発する企業と電力調達の契約を結んだ。これらの動きが大きな転換点になった。

企業はエネ基をどう経営戦略に生かすべきか?

「スコープ3」対策で、再エネ電力を調達・分配

対策の積み上げが見えるこれまでの第6次エネ基とは異なり、第7次エネ基では幅を持った道筋しか示されず、温室効果ガス排出削減目標でもセクターや対策ごとにどれくらいの削減ができるかを見通した積み上げが出せなかった。40年度に向けての定量値がほぼないため、経営戦略に反映できないというのが、経営者の方々の率直な感想だろう。

カーボンニュートラル達成に向けて、すべきことがあるとすれば、再エネ調達の取り組みを少し変えることだ。これまでは、いわゆる再エネ証書の購入や電力小売事業者からの購入によって再エネを調達する企業が多かったが、そこから更に発展させる方法が2つあると思う。

一つは、再エネ証書に時間帯別・地域別のトラッキング属性を付加する方法だ。Googleが2018年に提唱し、国連が2021年より主導する「24/7(トゥエンティフォーセブン)」という考え方がある。1日24時間、曜日関係なく週7日間、1時間単位のすべての時間帯でCO₂を排出しない電力を使用していこうというもので、時間帯別だけでなく発電源や発電場所も記録し、ある程度制限をかけていく取り組みだ。

つまり、海外において従来からある水力発電などから証書を調達するのではなく、新たに追加的に導入する再エネ発電から調達し、電力の地産地消も果たしているという証明になり得る。企業の排出量算定で使われるGHG Protocolでも、この概念を含む方向での算定方法の改定案が議論されている。マイクロソフトなども始めているが、日本でもJERA子会社が24/7カーボンフリー電力の供給を始めるなど、ムーブメントが出てきている。

もう一つは、サプライヤーの温暖化ガス排出削減への支援だ。米国小売大手のウォルマートが行っている先進的な事例だが、自ら再エネ電力を調達し、それぞれのサプライヤーの実情に応じた形で分配することで、サプライチェーン全体で温暖化ガス排出を10億トン削減する目標を達成したと発表している。約6800社以上のサプライヤーがこのスキームに参加したとされ(2025年8月時点、ウォルマートの発表による)、再エネ電力購入の裾野を広げる取り組みとして注目された。

中小企業が個別に再エネ証書を購入することは難しく、一括購入することで調達コストを抑えるメリットもある。日本でも「スコープ3」対策として、サプライヤーにただ要請するのではなく、実現できる仕組みから手当てし、再エネ導入を拡大する動きが少し出てきている。こういった方法でブランド価値を高めようとする企業の動きによっても、再エネ需要を引っ張っていけるのではないかと思う。