リアルな体験から見えた

2つのつまずきポイント

まず1つ目の「契約情報が散在していること」の具体的な例として、PDFと紙の契約書が混在しているケースや、本社と現場で契約情報の管理方法がバラバラであるケース、さらにはそもそもどこに契約書があるか分からないといったケースを紹介。契約情報が散在していると、確認のために契約書を捜すのも実務負担が大きくなる。

大槻氏はTOKIUMでの実例として、「取引の適用欄だけでは判断できないケースがかなりあり、そのたびに請求書を捜し、契約内容を確認していました」と語る。また、契約書そのものが見つからないケースでは、「法務部や調達部門に連絡を取ったり、リース会社に再発行を依頼したりしました。厄介だったのは、契約書を作成した本人が退職していたケースです。社内に分かる人間がおらず、業務が止まってしまうこともありました」と振り返る。属人化がもたらす弊害はあらゆる業務で語られるが、リース契約においても大きなつまずきになる。

2つ目のつまずきポイントは「リース判定の負担が重いこと」たが、新リース会計基準の判断の難しさを実感するために、大槻氏はクイズを出題。データセンターの業務委託、複数社で共用するオフィスビルの賃借、運送業務委託、広告看板の設置場所の賃借という4つの契約を挙げ、リースに該当する可能性が低いものを考えるというものだ。

答えは、運送業務委託契約だが、その解説の中で大槻氏は、資産の特定状況や使用時の指図権、実質的な代替権といった判定ポイントとともに、サービス提供契約ではなくリース契約であることを説明する。

「これは、当社が2025年7月に実施した独自調査でリースを識別できると回答した人に出題したクイズですが、正解者は過半数に届きませんでした。つまり、リースの識別はそれだけ難しく、担当者にとって大きなつまずきになるのです」(大槻氏)

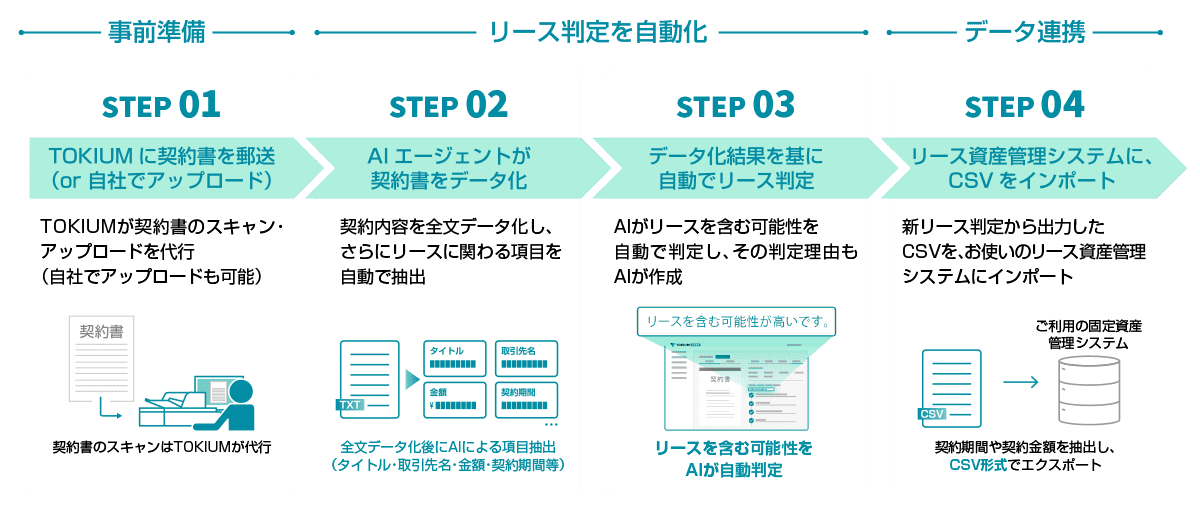

続いて大槻氏は、リース判定のステップを示すフローチャートを紹介。これはリース識別の手順を説明するものだが、実際の判断にあたってはどうしても個人による解釈の差が出てしまうため、適切な識別が困難である点も指摘した。